3 ндфл за уплаченные проценты. Налоговый вычет по процентам по ипотеке. как получить возмещение ндфл? Принцип распределения выплат на протяжении срока кредитования

Почти все доходы физлиц облагаются подоходным налогом, но при этом существует законный способ снизить налоговое бремя с помощью налоговых вычетов. В частности, имущественные вычеты можно получить как по расходам на приобретение жилья , так и по уплаченным кредитным процентам , если оформлена ипотека (пп. 3 и 4 п. 1 ст. 220 НК РФ). Оформив декларацию 3-НДФЛ при покупке квартиры, покупатель заявляет о своем праве вернуть часть НДФЛ, уже уплаченного им ранее.

В этой статье мы расскажем, какая форма декларации действует в 2017 году и как ее заполнить налогоплательщику, купившему квартиру, для получения имущественного вычета.

Декларация 3-НДФЛ 2017 при покупке квартиры

В 2017 году заявить о праве на уменьшение налога за счет расходов на покупку квартиры могут лица, получившие свидетельство на право собственности в 2016 году и ранее. Для этого в свою налоговую инспекцию вместе с заявлением на вычет и пакетом подтверждающих документов нужно подать декларацию 3-НДФЛ. На сегодня действует обновленная ее форма, утвержденная приказом от 24.12.2014 № ММВ-7-11/671 (в ред. приказа от 10.10.2016 № ММВ-7-11/552). Требования к оформлению декларации 3-НДФЛ при покупке квартиры прописаны в Порядке заполнения формы 3-НДФЛ (приложение № 2 к приказу № ММВ-7-11/671).

Если по документам и декларации у налоговиков не возникнет замечаний и вопросов, то право на вычет будет одобрено. С вычетов налогоплательщик сможет вернуть себе 13%: до 260 000 рублей по расходам на покупку квартиры (сумма вычета 2 000 000 рублей) и до 390 000 рублей по ипотечным процентам (сумма вычета 3 000 000 рублей).

Заполнение декларации 3-НДФЛ при покупке квартиры

Бумажная декларация заполняется от руки синими или черными чернилами либо распечатывается на принтере, при этом нельзя печатать на обеих сторонах листа. Недопустимо вносить исправления и скреплять листы документа степлером. Денежные показатели указываются в декларации в рублях с копейками, а суммы НДФЛ округляются до полных рублей.

Вверху каждой страницы указывается ИНН и Ф.И.О. физлица, а в нижней части ставится подпись налогоплательщика и дата подписания. Через все заполненные страницы декларации проходит сквозная нумерация, начиная с титульного листа. Проставлять номера страниц следует, когда декларация полностью сформирована.

Чтобы достоверно заполнить налоговую декларацию 3-НДФЛ при покупке квартиры, налогоплательщику потребуется получить справки о доходах 2-НДФЛ по каждому месту своей работы, подготовить платежные и прочие документы, подтверждающие затраты, произведенные в процессе покупки. Если квартира оформлена в ипотеку, то потребуются документы, подтверждающие уплату процентов.

Последовательность, в которой удобнее заполнить декларацию 3-НДФЛ при покупке квартиры, следующая:

- Лист А – это сведения по облагаемым НДФЛ доходам, полученным физлицом в отчетном периоде,

- Лист Д1 – здесь производится непосредственно расчет вычетов по налогу при покупке жилья,

- Раздел 2 – рассчитывается налог по доходам,

- Раздел 1 – по результатам расчета указывается сумма налога к доплате или к возврату,

- Титульный лист – указываются реквизиты налогоплательщика, период, код ИФНС, количество страниц декларации на возмещение НДФЛ при покупке квартиры, и подтверждающих право на вычет документов, ставится подпись и дата,

- Остальные листы заполняются при необходимости.

Рассмотрим заполнение листов А и Д1 подробнее.

Лист А. Здесь укажите свои доходы от всех российских источников, для отражения зарплаты понадобятся справки 2-НДФЛ. Если все данные не помещаются на одну страницу, листов А может быть несколько. Код вида дохода определяется, согласно приложения № 4 к Порядку заполнения 3-НДФЛ. Если доход получен не от организации, а от физлица, указываются его данные и ИНН.

В строке 010 укажите налоговую ставку, а по строкам 070 – 100 по каждому источнику укажите общую и облагаемую сумму дохода, а также начисленный и удержанный с этого дохода налог.

Лист Д1. В этой части отражается информация о приобретенной квартире и расчеты возможных вычетов, в том числе и при покупке квартиры в ипотеку. Декларация 3-НДФЛ в этом случае отражает не только сумму фактических расходов на покупку квартиры (строка 120), но и уплаченные проценты по ипотечному кредиту (строка 130).

Код наименования объекта выбирается из приложения № 5 к Порядку заполнения, а признак налогоплательщика – из приложения № 6. Если приобретенных объектов несколько, лист Д1 заполняется по каждому из них, но итоговые суммы проставляются только на последнем из листов Д1.

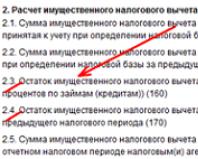

Если в течение одного налогового периода доходов физлица было недостаточно для применения вычета в полном объеме, оставшаяся его часть переходит на следующий год (п. 9 ст. 220 НК РФ). Для этого в следующем году подается повторная декларация 3-НДФЛ при покупке квартиры, в которой, помимо указанных выше данных, будет содержаться информация о сумме уже предоставленного в прошлом году вычета (строки 140 и 150) и о перешедшем его остатке (строки 160 и 170).

Декларация 3-НДФЛ на покупку квартиры (образец)

В 2016 году Петров П.П. купил квартиру за 9 000 000 руб., для чего ему пришлось оформить ипотечный кредит на 8 000 000 руб. В том же году он заплатил проценты по кредиту – 170 000 руб. Годовой доход Петрова 2 100 000 руб., уплаченный налог – 273 000 руб.

В данном случае при составлении декларации 3-НДФЛ при покупке квартиры можно заявить право на основной вычет в сумме 2 000 000 руб., а также на вычет по уплаченным ипотечным процентам – 170 000 руб.

НДФЛ к возмещению за 2016 год может составить: (2 000 000 + 170 000) х 13% = 282 100 руб., но это больше, чем Петров уплатил за год (2 100 000 х 13% = 273 000). Поэтому, только 273000 руб. налога ему вернут за 2016 год, а оставшиеся 70 000 руб. вычета перейдут на 2017. В 2018 году он подаст повторную декларацию 3-НДФЛ при покупке квартиры, где помимо процентов, уплаченных в 2017 году, укажет эти «переходящие» 70 000 руб. в строке 170 листа Д1 и вернет с них 9100 руб. Подавать декларации на вычет Петров может ежегодно, пока он имеет облагаемый НДФЛ доход, а вычет по ипотечным процентам достигнет 3 000 000 рублей.

Согласно Российскому законодательству официально трудоустроенный гражданин РФ, в том числе достигший пенсионного возраста, имеет право на вычеты с подоходного налога в связи с крупными тратами на жизненно необходимые вещи, такие как приобретение жилья, обучение младшего поколения или вынужденное лечение себя и своих близких.

Льготы по кредитам для населения

Покупка нового жилья – это очень ответственный момент в жизни каждого человека, и, разумеется, значительные траты. Так, при единовременном приобретении квартиры или частного дома физическому лицу приходится расстаться с многолетним накопленным капиталом, нажитым честным трудом или посредством продажи ценных вещей, а при оформлении покупки с привлечением средств по ипотечному кредиту ежемесячные платежи могут составлять до 40-50% совокупного дохода семьи на протяжении десятков лет.

Органы государственной власти, понимая трудность преодоления подобных преград населением, идут навстречу налогоплательщикам и позволяют вернуть часть средств, полученных с уплаченного подоходного налога. Такую меру можно назвать косвенно субсидированием ипотечных кредитов.

Покупка квартиры

Условия по предоставлению налогового вычета для населения при оформлении кредитов

Для того, чтобы человек претендовал на субсидирование своего ипотечного кредита, ему необходимо следовать приведённым критериям:

- Являться официально трудоустроенным гражданином, получающим белую заработную плату с уплатой НДФЛ в бюджет государства каждый отчётный период. Либо быть участником бизнеса в виде учредителя ООО или ИП, также, предоставляя подробный отчёт о полученной прибыли с последующей уплатой налогов.

- Иметь достаточно оснований для одобрения заявки на ипотечный кредит, поданной в банк, соответственно, заключить кредитный договор. Начать исполнять его в течение отчётного налогового периода, чтобы была произведена хотя бы одна выплата части основного долга с начисленными процентами.

- Все документы, подтверждающие владение недвижимостью, должны быть оформлены строго на заявителя по налоговым вычетам, за исключением пенсионеров, находящихся в браке, когда за мужа может подать заявку (чтобы возместить проценты) жена, и наоборот. Если договор кредитования совместный и оформляется на несколько лиц, каждый из созаёмщиков имеет право подать свои собственные документы к возмещению, если приобретение было сделано без участия материнского капитала.

- Составить и подать в установленные законом сроки налоговую декларацию в формате 3-НДФЛ с указанием полученных доходов и понесённых расходов.

Все документы, подаваемые для ИФНС, должны отвечать требованиям налогового законодательства в части их оформления, что требует от гражданина либо хорошего знания данного законодательства, включая коды всех доходов, удержаний и т. д., либо иметь под рукой корректно составленные образцы. Либо нужно обратиться за помощью к профессионалам, которые могут помочь как при личной встрече, так и онлайн через заявку, оформленную на сайте. 3- в новостройке или на вторичном рынке в ипотеку образец — как заполнить можно скачать на любом информационном сайте, а также на официальном портале ФНС.

Оформление ипотеки

Пределы компенсации процентов по ипотечным кредитам

Налоговым законодательством РФ выплачиваемые компенсации ограничены в своих размерах. Таким образом, приобретая сверхдорогое жильё, налогоплательщик не может претендовать на полную компенсацию всей переплаты по договору ипотеки вне зависимости от размера его официального дохода. По состоянию на 2018 год по налоговым вычетам действуют следующие ограничения:

- При единовременной покупке объекта жилой недвижимости, а именно — квартиры или части в ней в виде доли, распределённой между группой собственников (чаще всего членами семьи), частного здания, предназначенного для проживания, дачи или участка земли для строительства жилья. К жилым объектам также можно отнести достройку незавершённого здания, отделочные работы, проводимые в новом жилье, при приобретении его у застройщика без отделки, и прочие монтажные и отделочные работы. В данном случае предел возмещения части подоходного налога может быть не более, чем 2 000 000 рублей.

- В случае оформления договора ипотечного кредитования налогоплательщика либо нецелевого договора кредитования, но с последующим приобретением объекта жилой недвижимости на заёмные деньги, для гражданина назначается компенсация уплаченных по договору процентов в размере, не превышающем 3 000 000 рублей.

На заметку! Таким образом, компенсация по процентам, уплаченным за пользование ипотечного договора, имеет фиксированное значение и на время превращает кредит в рассрочку, когда гражданин выплачивает лишь сумму основного долга ежемесячно и неравными частями.

Принцип распределения выплат на протяжении срока кредитования

Сумма фактически уплаченных процентов по займам 3-НДФЛ, как считать? Выплаты к возмещению за текущий отчётный период не могут быть больше реально уплаченных процентов за тот же период времени. То есть, если общая сумма уплаченных по ипотечному кредиту процентной составляющей была 200 000 рублей за год, что меньше, чем 3 000 000 рублей, но при этом общая сумма доходов гражданина за этот же налоговый период составила 1 200 000 рублей, и удержанный подоходный налог, соответственно, 156 000 рублей, то последняя сумма и есть предел вычета по процентам, на который сможет претендовать налогоплательщик. Сумма же процентов берется из графика платежей – приложения к ипотечному договору, где каждая месячная выплата разбита на сумму части основного долга и проценты к уплате за текущий месяц.

Обратите внимание! Таким образом, суммы налогового вычета могут распределяться на несколько лет, и предъявлять декларации к возмещению гражданин РФ имеет право также несколько раз.

Продолжая ситуацию в описанном выше примере, при стабильном доходе в 100 000 рублей в месяц и удержании 13 000 рублей налогоплательщик сможет полностью выбрать причитающийся ему вычет только через 30 месяцев или по истечении третьего года.

То же касается и покупки при единовременной трате сбережений – один отчётный период, возмещается только сумма всех подоходных налогов в течение года.

Подсчёт налогового вычета

Однако примечательно то, что данная льгота не имеет срока давности, и предъявить документы к возмещению налогоплательщик может в любое время. Это значит, что даже если он и не придавал ранее внимания или просто не знал, что ему причитается выплата, но платил ипотечный кредит уже несколько лет, он может подать всю сумму к возмещению на протяжении последних лет, чтобы выбрать всю льготу.

Обратите внимание! Многие люди поступают таким образом, умышленно не подавая документы к возмещению, но через несколько лет получают всю причитающуюся им сумму, что позволяет сделать им серьёзную покупку, например, провести ремонт в квартире или меблировать её.

Какие документы нужны для получения единовременного вычета

Важно! Для того, чтобы получить проценты по кредитам за все годы, что отражено строкой 140 в 3-НДФЛ, гражданин должен выбрать налоговый период, за который он будет подавать декларацию о доходах по форме 3-НДФЛ. Например, если он оформлял ипотеку в 2014 году на 7 лет, исправно платил все назначенные ежемесячные взыскания с официального дохода, понимая, что возмещение он может получить полностью в течение 3 лет, то в 2018 году он подаёт декларацию за 2015, 2016 и 2017 года единовременно, исключая первый год кредитования.

К основному документу – декларации 3-НДФЛ, имущественному вычету по ипотеке и по процентам, бланк которой можно скачать на сайте www.nalog.ru, налогоплательщик должен приложить следующие подтверждающие бумаги:

- Действительный, подписанный как заёмщиком, так и заимодателем договор ипотечного кредитования в полном объёме со всеми приложениями – ценой договора, графиком платежей, залоговыми документами и т. д.

- Акт, подтверждающий передачу жилого помещения в собственность новому владельцу, составляется определённой формы.

- Все платёжные поручения за последние 3 года, подтверждающие регулярность платежей, включающие в себя оплату части основного долга и начисленных процентов по договору кредитования.

- 3 справки 2-НДФЛ, подтверждающие официальный доход заёмщика за весь период пользования кредитом. Выдаются в подавляющем большинстве случаев в бухгалтерии предприятия – работодателя.

- Свидетельства из регистрационной палаты, подтверждающие право владения объектом недвижимости с момента заключения сделки с продавцом.

После предоставления всех документов и проведения необходимых регламентных проверок ИФНС производит выплаты всех причитающихся налогоплательщику вычетов единовременно и в полном объёме. 3-НДФЛ при покупке квартиры в ипотеку, образец заполнения можно посмотреть на сайте .

В отличие от прочих документов, декларация может составляться одна на весь период налогового вычета. Просто в статье «доходы» работающий гражданин указывает код 2000 или 2002 или какой-то другой, связанный с конкретным способом получения дохода, и общую сумму, собранную по всем 3 справкам 2-НДФЛ, а также общую сумму налога. Инспекторы ФНС самостоятельно проверят соответствие приложенных данных и сверят с заявленными в декларации суммами, а в случае ошибки непременно на неё укажут. Однако пока заполняется декларация, чтобы не растеряться и не допустить ошибку, которая может быть причиной отказа в рассмотрении заявки, всегда лучше иметь под рукой 3-НДФЛ проценты по ипотеке пример заполнения.

Образец 3-НДФЛ

Если необходимо вычленить стоимость доли объекта 3-НДФЛ, что писать? Обычно подобные сложные сделки оговорены в договоре купли-продажи объекта или долевого участия, а если нет, то уж точно указаны в свидетельстве государственной регистрации права.

При наличии иных декларируемых доходов, например, от продажи какой-либо собственности, подлежащей обязательной регистрации в ведомственных органах и, соответственно, налогообложению в случае её реализации, данные о сделке, информация может писаться в ту же декларацию, в один из 19 листов с необходимыми заполняемыми графами.

Проценты по кредитам за все годы 3-НДФЛ что писать в соответствующей графе? В декларации данная графа должна быть учтена, как согласие на получение выплат за все прошедшие годы.

В какие сроки происходит возврат процентов

Важно! Подача декларации по форме 3-НДФЛ вне зависимости, за какой налоговый период она предоставляется, должна быть составлена и передана в территориальный отдел УФНС строго до 30 апреля года, следующего за отчётным периодом. Если заявитель опоздал с её подачей и не имеет других доходов, кроме основного (на месте постоянного трудоустройства), где работодатель и налоговый агент по совместительству проделывает эту процедуру за работника, то он может перенести подачу декларации на следующий отчётный период через год.

После подачи 3-НДФЛ по ипотеке с пакетом необходимых документов налоговики определяют для своей работы утверждённый законом срок в 3 месяца для анализа представленной информации. После камеральной проверки принимается решение о выплате налогового вычета по процентам, которое доводится до человека в предельный срок 10 дней, отведённых на работу почтовых служб.

При принятии положительного решения о вычете и получения уведомления от налоговой заявитель может спокойно ждать 30 дней, которые предоставляются инспекции для получения причитающихся ему по закону выплат.

Какими способами можно подать документы к возмещению процентов

Весь пакет документов, включая в ипотеку, так или иначе должен оказаться в руках у инспекторов, так как не дата написания декларации и сбора дополнительных бумаг, а именно момент получения их органами ФНС даёт старт камеральной проверке. Таким образом, для передачи документов человеку предоставляются следующие возможности:

- После сбора всего пакета можно лично доехать до районного отдела ФМС по месту прописки гражданина и передать все документы лично в руки, а налоговики в подтверждение приёмки напишут расписку с описью всех бумаг, которая будет являться подтверждением начала проверки. Отслеживать рассмотрение заявки можно по телефону горячей линии 8-800-222-22-22.

- Также можно воспользоваться услугами «Почты России» и передать необходимые документы дистанционно с письмом или бандеролью с уведомлением о приёмке, которое будет играть роль той же самой расписки.

- Существуют два информационно-сервисных интернет-портала, на которых следует зарегистрироваться каждому активному гражданину РФ, так как они значительно облегчают жизнь, сохраняя нервы и время, объединяя множество полезных сервисов в одном месте. Эти порталы – госуслуги, официальный сайт и ФНС . Оба портала имеют интерактивный контент и пошаговые инструкции, позволяющие понять, как составить саму декларацию 3-НДФЛ в личном кабинете и прикрепить дополнительные документы в виде качественных фотографий или их отсканированных копий, а также дистанционно отправить весь электронный архив по адресу, получив уведомление о приёмке. Но самая удобная функция состоит в том, что отслеживать ход документов можно также при помощи личной страницы на любом из приведённых сайтов.

Конечно, в наше время самый правильный способ взаимодействия с государственными органами – это госуслуги, которые постоянно совершенствуют свой контент и предлагают пользователям всё более широкие возможности.

Свидетельство о собственности

Что делать, если налоговый вычет не приходит

Важно! Если по прошествии 30 дней после получения уведомления налогоплательщику так и , он имеет полное право обратиться в налоговую и поинтересоваться, в чём причина. При немотивированном ответе гражданин может написать жалобу в районную, региональную и даже центральную инспекцию с требованием разобраться в ситуации и устранить нарушение в кратчайшие сроки, а если это не помогает, то обратиться в суд или прокуратуру РФ для возбуждения делопроизводства и скорейшего решения сложившейся проблемы. Также в своих требованиях налогоплательщик может заявить компенсацию всех издержек и морального вреда, причинённого от некомпетентных или противоправных действий инспекции.

Гражданин РФ, претендующий на договору вправе сам за себя решить, когда и в каком объёме ему запрашивать полагающиеся ему денежные средства, что не составит труда получить проценты по кредитам за все годы 3-НДФЛ.

Статус проверки 3-НДФЛ

Решением может быть как ежегодная подача документов и выплата части возмещения, так и выплата сразу за несколько лет. Однако следует помнить, что предельный период для запрашивания вычета – не более, чем за 3 последних года, однако неоплаченный остаток всегда может быть перенесён в качестве компенсации процентов за последующие годы.

Рассмотрим важный пример заполнения декларации по процентам по ипотеке. Эта схема, обычно, вызывает наибольшее число вопросов: ведь расчет ипотечных процентов для имущественного вычета отличается от того, по которому рассчитывается возврат НДФЛ по квартире или дому.

В мы рассмотрели вариант, когда кредит был выплачен полностью, а после этого наш герой решил получить полагающийся ему возврат. При этом мы составляли декларации за последние три года, где суммировали все ипотечные проценты.

В этой статье мы рассмотрим, как это можно делать при ежегодном обращении в налоговую инспекцию за возвратом полагающихся денег.

В видео подробно рассказывается и показывается, как это можно сделать самостоятельно. Можете посмотреть его или продолжить чтение статьи.

Пусть гражданин Сидоров в 2013 году приобрёл квартиру в ипотеку. Общая стоимость квартиры 3 миллиона рублей. В этом случае он имеет право вернуть 13% от стоимости самой квартиры.

При этом в законе прописано ограничение, что максимальный возврат возможен от суммы не более 2 миллионов рублей. Таким образом, в результате Сидоров сможет вернуть 260 тысяч рублей, что составляет 13% именно от 2 миллионов рублей. И также он может возвращать ежегодно процент по переплате по ипотечному кредиту.

При оформлении отчётности возврат идёт сначала по квартире. После того, как вся сумма выплачена, начинается возврат денег непосредственно по ипотеке. Готовы перейти к практике?

Ежегодное заполнение

2013 год

Открываем программу «Декларация-2013». Так как квартира была куплена в 2013 году, то гражданин Сидоров составляет свою первую декларацию за год приобретения своей недвижимости.

Нужно иметь в виду, что за каждый год составляется своя форма декларации, так как в бланках отчётности ежегодно бывают изменения. Поэтому для заполнения 3-НДФЛ в каждом году существует отдельная программа.

В этом примере мы не будем подробно останавливаться на том, как работает эта программа, как заполнять все поля. Мы будем рассматривать лишь две вкладки: Доходы, полученные в Российской Федерации, и Вычеты.

Пусть в 2013 году гражданин Сидоров работал на элитном предприятии и зарабатывал 125 000 рублей в месяц, Таким образом, его годовой доход составил 1,5 миллиона рублей. Соответственно, налог на доходы, который удержали с него на предприятии, составляет 195 тысяч рублей. Это 13% от его дохода.

Переходим к заполнению имущественных вычетов (вкладка Вычеты). Здесь мы записываем все данные по нашей квартире: когда она была куплена, кто собственник, по какому адресу расположена. Указываем год начала использования вычета, он у нас начинается в 2013 году.

В левом столбце отображается вся информация, которая относится непосредственно к самой квартире: возврату денежных средств по этому объекту недвижимости. В правой колонке — всё, что касается расходов по погашению кредитов. То есть те суммы процентов, которые мы имеем право вернуть. Итак, за первый год мы заполняем совсем немного цифр.

Стоимость нашего объекта, с которого нам позволено вернуть 13% — это максимальная сумма в 2 миллиона рублей. Остальные цифры в левом столбце мы в этом году оставляем по-умолчанию.

В правом столбце мы заносим проценты по кредитам за все годы. Допустим, в 2013 году товарищ Сидоров уплатил процентов по ипотеке 225 тысяч рублей. Эту цифру можно узнать, получив в банке специальную справку, которая выдаётся для налоговых органов, где прописана сумма уплаченных процентов за каждый календарный год.

И теперь мы вносим эту цифру — 225 тысяч рублей в первую ячейку правого столбца. Она соответствует у нас уплаченным процентам по кредитам за все годы. В данном случае мы берём нашу цифру за 2013 год, так как возврата по другим годам у нас пока ещё не было.

И смотрим, что у нас получается в итоге: нажимаем в меню программы «Декларация» кнопку Просмотр. Сначала идут титульные листы с нашими данными. Далее, в разделе 1 мы видим сумму налога, которая подлежит возврату из бюджета — 195 тысяч рублей. То есть, это тот подоходный налог, который был уплачен Сидоровым в 2013 году.

Что мы здесь видим? Сумма фактически произведённых расходов на приобретение квартиры у нас указана 2 миллиона рублей. И сумма фактически уплаченных процентов — 225 000 рублей. Это верхние 2 цифры.

Ниже указывается тот размер налоговой базы, который был получен за 2013 год: 1.5 млн. руб.

Следующая цифра — это остаток имущественного вычета именно по квартире. Он получается простым вычитанием. Из 2 миллионов рублей, то есть максимальной стоимости, мы отнимаем наш годовой доход — 1,5 миллиона рублей. В результате получается 500 тысяч рублей, которые переходят на следующий год. То есть, с этой суммы в следующем году мы сможем вернуть ещё 13%.

И самая последняя цифра — это остаток имущественного вычета по ипотечному кредиту, то есть по процентам: 225 тыс.руб. Так как в первый год дохода Сидорова не хватает, чтобы полностью вернуть деньги и по квартире, и по ипотеке, поэтому с ипотечного кредита мы будем возвращать деньги в следующем году.

Поэтому сумма по ипотечным процентам переходит на следующий год полностью. Давайте переходить к более сложным вариантам заполнения отчетности в следующем году.

2014 год

Открываем программу «Декларация-2014». Сразу хочу сказать, что год, за который мы сейчас заполняем декларацию, в данном случае не имеет сильно большого значения. Главное: понять принцип, как переносятся проценты по кредиту из года в год.

В этом году зарплата Сидорова стала значительно меньше, и теперь в месяц он зарабатывает 45 тысяч рублей.

Таким образом, за год у него получается общий доход 540 тысяч рублей. И сумма удержанного налога, 13% от дохода — 70 200 рублей. И допустим, за 2014 год Сидоров уплатил по ипотеке 400 тысяч рублей процентов. Продублируем эту информацию для наглядности во вспомогательной таблице Эксель.

Переходим в Программе «Декларация» на вкладку Имущественные вычеты. Заносим все данные по квартире. Год начала использования вычета указываем 2013. Стоимость объекта — 2 миллиона рублей, максимальная сумма, с которой мы можем вернуть себе деньги.

Проценты по кредитам за все годы — здесь мы пишем сумму, то есть все проценты, которые были уплачены за 2013 и 2014 годы. Таким образом у нас получается цифра 625 тысяч рублей. Именно её мы записываем в эту ячейку.

Нажимаем кнопку «Да» и теперь будем заполнять остальные данные. Более подробно о том, как рассчитать имущественный вычет по квартире Вы можете посмотреть . Там достаточно подробно разобрано, как из года в год переносится остаток по жилью. Поэтому если что-то непонятно по вычету по квартире, то посмотрите ее. А здесь мы подробнее разберем именно возврат ипотечных процентов.

Слева у нас идёт расчёт имущественного вычета по квартире. Вычет по предыдущим годам декларации мы можем взять из прошлогоднего бланка. Он у нас равен сумме дохода за 2013 год, то есть 1,5 миллиона рублей.

Сумма, перешедшая с предыдущего года, также у нас написана в прошлогодней декларации, она составляет 500 тысяч рублей. Это именно остаток по нашей квартире.

Теперь заносим данные по ипотечному кредиту: в колонке справа. Вычет по предыдущим годам у нас составил 0 рублей, так как по ипотеке мы пока не приступали к возврату процентов.

Сумма, перешедшая с предыдущего года, она есть в бланке прошлогодней декларации. И вот эта цифра: 225 тысяч рублей, которая переходит на следующий год.

Нажимаем в меню «Просмотр» и анализируем, что у нас получается в результате. На титульном листе декларации 3-НДФЛ наши паспортные данные. В разделе 1 указана сумма налога, которая подлежит возврату из бюджета: 70 200 рублей.

Это наш НДФЛ, который был удержан на предприятии у Сидорова из его заработной платы. Далее идут данные по предприятию, а мы остановимся на последней вкладке с основным расчётом имущественного вычета как по квартире, так и по процентам. Смотрим эти цифры.

- 2 000 000 рублей — это та сумма, с которой мы можем вернуть НДФЛ по нашей квартире;

- 625 тыс. рублей — сумма фактически уплаченных процентов за все года. Мы с вами посчитали, что за 2013 и 14 годы Сидоров уплатил суммарно именно столько процентов;

- 1,5 млн. рублей — это сумма имущественного вычета, с которой мы уже получили возврат налога на доходы в прошлом году;

- 500 тысяч рублей — остаток по квартире, с которого можно будет вернуть НДФЛ в этом году;

- 225 тыс. рублей — это также остаток, но по ипотечным процентам, который также перешёл с прошлого года, с которого мы тоже можем вернуть 13% в 2014 году.

Это историческая часть наших данных. Ниже идёт расчёт, который относится к текущему году.

- 540 тысяч рублей составляет размер налоговой базы. Это годовой доход гражданина Сидорова;

- 500 тысяч рублей — это сумма тех расходов по квартире, которая может быть принята к зачёту в 2014 году (остаток по квартире с 2013 года). Так как наш доход превышает эту сумму, то по квартире возврат мы можем получить в этом году полностью;

- 40 тысяч рублей — это та сумма, которую мы можем вернуть в текущем году по ипотечным процентам. Обратите внимание, что суммарно эти 2 цифры равны нашему доходу, то есть 540 тысячам рублей;

- 0 — это остаток по квартире, который переходит на следующий год, что говорит о том, что имущественный вычет по квартире в размере 13% от 2 миллионов рублей мы полностью уже выбрали. Поэтому дальше мы будем получать возврат только лишь по процентам по ипотечному кредиту;

- 585 000 рублей — остаток имущественного вычета по кредиту, переходящий на следующий год.

Давайте всё то же самое посчитаем ещё раз в нашей таблице в Экселе. Начнём с остатка по квартире. Он рассчитывается вычитанием. Из прошлогоднего остатка вычитается годовой доход: 500 тыс. — 540 тыс. = — 40 тыс. руб.

Так как у нас сумма равна отрицательному числу, а такого быть не может в налоговой отчётности, ставим 0. То есть получается, что остаток на следующий год по квартире у нас теперь будет 0 рублей, то есть этот имущественный вычет мы уже с вами полностью «выбрали».

Соответственно, проценты по ипотеке, которые принимаются к зачёту, — это разница между нашим доходом и остатком по квартире, с которого мы получаем возврат в этом году: 540 тыс. — 500 тыс. В результате остаётся 40 тысяч рублей.

Остаток по ипотеке у нас считается таким образом: берётся общая сумма всех процентов, которые были уплачены за все года, и из них вычитается, в данном случае, 40 тысяч рублей, то есть та сумма, которая была принята к зачёту: 625 тыс. + 40 тыс. = 585 тысяч рублей. Именно такой остаток переходит на следующий год.

Поздравляю! Мы вместе с Сидоровым помогли ему вернуть НДФЛ за два года. Давайте не будем останавливаться на достигнутом и перенесёмся в 2016 год, в течение которого мы можем подать декларацию за предыдущий 2015. Так как ипотека у Сидорова рассчитана на 10 лет, то такие декларации он может составлять ежегодно.

2015 год

Открываем программу «Декларация-2015». В этом году зарплата Сидорова составила 50 тысяч рублей в месяц. Таким образом, годовой доход — 600 тысяч рублей, а налог на доходы, который с него был удержан на предприятии, составляет 78 тысяч рублей. Дублируем эту информацию в нашей таблице.

Переходим на вкладку Имущественные вычеты. Заполняем данные по квартире. Год начала использования вычета — 2013, это год приобретения нашей квартиры. Сумма имущественного возврата по квартире — 2 миллиона рублей, максимальная цифра, с которой можно вернуть подоходный налог. А вот процентные кредиты за все года давайте посчитаем.

Допустим, в 2015 году Сидоров уплатил процентов по ипотечному кредиту 300 тысяч рублей. Таким образом, сумма за три года, то есть, за все года, когда платится ипотечный кредит составляет у него 925 тысяч рублей. Именно эту цифру мы заносим в данную ячейку.

Переходим к заполнению остальных данных. По квартире мы получили полностью полагающийся нам возврат, поэтому здесь (в левом столбце) пишем сумму 2 миллиона рублей. То есть, мы полностью вернули полагающийся максимум.

Справа пишем информацию, которая относится к возврату по процентам. Вычет по предыдущим годам мы можем взять из прошлогодней декларации. Откроем наш расчётный лист, и здесь мы видим, что 40 тысяч — это та сумма, с которой мы в прошлом году уже вернули подоходный налог. Поэтому здесь пишем эту цифру.

Сумма, перешедшая с прошлого года, также берётся из прошлогодней декларации. Это самая последняя цифра: 585 тысяч рублей.

Смотрим, что у нас получается в итоге. На титульном листе — данные по налогоплательщику. Далее, в разделе 1 пишется наша сумма к возврату, которая полагается Сидорову. Это 78 000 рублей, его годовой налог на доходы.

Эти цифры относятся к истории имущественного вычета Сидорова по прошлам годам:

- 2 000 000 рублей — сумма фактических расходов по квартире, с которой можно вернуть налог;

- 925 000 рублей — это суммарная стоимость процентов, которые были уплачены Сидоровым за все года, то есть, у нас сейчас идёт сумма за три года, начиная с 2013;

- 2 000 000 рублей — это сумма, с которой мы уже вернули подоходный налог по квартире;

- 40 000 рублей — это та сумма, с которой мы также вернули НДФЛ, но по ипотеке в прошлых годах;

- 585 000 рублей — это остаток по ипотечным процентам, который перешёл на текущий год.

- 600 000 рублей — это годовой доход Сидорова, он дублируется здесь два раза, так как полностью принимается к зачёту в этом году;

- 285 000 рублей — это та сумма имущественного вычета по ипотечным процентам, которая переносится на следующий год.

Рассчитаем всё это ещё раз в таблице Excel. Остаток по квартире у нас 0. Здесь мы уже всё вернули.

Проценты к зачёту равны нашему доходу, то есть 600 000 рублей.

Посчитаем остаток по ипотеке, который должен перейти на следующий год. Считается он таким образом: берётся сумма процентов, уплаченная за все года. То есть, мы суммируем три цифры и из этой суммы вычитаем те суммы, которые были приняты уже к зачёту в прошлом году и в текущем году.

В результате получается 285 тысяч рублей = 925 тыс. — 40 тыс. — 600 тыс. Наша программа посчитала нам точно также! 🙂

Поздравляю! Мы помогли Сидорову вернуть НДФЛ за три года в размере 343 200 рублей.

2016 год

Ну и давайте для закрепления посмотрим ещё один год — 2016, так как Сидоров продолжает выплачивать проценты по ипотеке. Пусть они, допустим, в этом году составят 350 000 рублей и теперь посмотрим как у нас будет выглядеть декларация за 2016 год.

В 2016 году зарплата Сидорова ещё немножко повысилась, и теперь он зарабатывает 55 000 руб. ежемесячно. Таким образом, за год его доход составляет 660 000 руб. Соответственно удержанный налог составляет 85 800 руб.

И переходим на вкладку Имущественные вычеты. Заносим данные по квартире. Год начала использования вычета 2013, стоимость объекта 2 млн. рублей. Для определения максимальной суммы имущественного вычета, который можно вернуть, смотрим сумму процентов за 4 года: с тех пор как Сидоров купил квартиру в ипотеку. У нас эта сумма получается равной 1 275 000 рублей.

Переходим к заполнению данных по ипотечным процентам. Вычет по предыдущим годам. Чтобы его правильно определить, откроем наш прошлогодний бланк. Посчитаем его как сумму всех цифр, которые были приняты к зачету в прошлых периодах.

С этих сумм мы уже получили возврат 13% и, таким образом, в программу Декларации заносим эту сумму 640 000 рублей = 600 тыс. + 40 тыс.

Сумма, перешедшая с предыдущего года, берётся так же из прошлогоднего бланка. Вот она у нас осталась: 285 000 рублей.

Смотрим, что у нас получается в итоговом бланке декларации 3НДФЛ. Читаем опять все цифры, которые у нас здесь отображаются:

- 2 000 000 руб. – это максимальный возврат, который возможен по объекту недвижимости;

- 1 275 000 руб. – это общая сумма процентов, которые мы уплатили за все года по ипотечному кредиту;

- 635 000 руб. – это та сумма, которая принимается к зачёту в этом налоговом периоде.

Давайте посмотрим, как она рассчитывается. Итак, сколько мы можем вернуть сейчас процентов?

У нас есть остаток с прошлого года — это 285 000 руб., с которых мы имеем полное право вернуть себе НДФЛ. И также есть проценты, которые были уплачены в текущем году: 350 000 руб. Суммируем их и в итоге получаем эту цифру: 635 000 руб. Это та сумма, которая принимается у нас к зачёту в 2016 году.

Так как у нас сумма дохода в текущем году превышает полагающуюся нам цифру возврата по процентам, поэтому в 2016 году мы можем вернуть весь наш НДФЛ с уплаченных сумм. И таким образом на следующий год у нас остаток получается равен 0, что и отражается в данной декларации.

Надеюсь, вам теперь не составит труда самостоятельно заполнить декларацию вместе с гражданином Сидоровым за следующие года, когда будут выплачиваться новые проценты по ипотеке.

Также стоит обратить ещё внимание. Чтобы всё было правильно, к возврату у нас будет сумма не 85 800 руб., то есть как мы посчитали изначально наш полный налог на доходы за 2016 год, а 13% именно от той суммы, которая принята к зачёту. И таким образом эта сумма у нас будет равна 82 550 руб. = 635 тыс. * 13%.

В бланке декларации 3-НДФЛ она отображается в разделе 1. Вот эта сумма 82 550 руб.

Что дальше

Поздравляю! Мы с вами составили 4 декларации. И в результате помогли Сидорову вернуть 425 750 руб. за 4 года.

Но это ещё не предел. Ведь возврат по ипотеке возможен до тех пор, пока Сидоров будет уплачивать проценты. Единственным ограничением служит сумма этих выплаченных процентов. На данном периоде она у нас составляет 1 275 000 руб.

Но для Сидорова эта сумма не имеет предела, так как он купил квартиру в 2013 году. И он будет ежегодно получать 13% до тех пор пока будет выплачивать ипотеку. А вот если бы его квартира была куплена в 2014 году или позже, то в этом случае у него было бы ограничение по возврату по уплаченным процентам в 3 млн. рублей.

Этот документ заполняют налогоплательщики – граждане, самостоятельно рассчитывающие сумму налога, которую в дальнейшем уплачивают со своих доходов.

К ним относятся предприниматели, лица получающие налогооблагаемые доходы и специалисты, занимающееся частной практикой.

Как подготовить оформление НДФЛ-3 на налоговый вычет за покупку квартиры в ипотеку?

Можно выделить несколько правил по оформлению документа:

Подаем декларацию лично в налоговую службу:

- Помимо заполнения декларации НДФЛ-3 по процентам по ипотеке понадобится также прикрепление всех дополнительных документов;

- распечатать два экземпляра, один из которых останется у вас и сможет пригодиться при возникновении каких либо вопросов;

- пойти и сдать все в налоговую, включая вторую копию. Её заверят и выдадут вам обратно со специальной пометкой.

Подача декларации с помощью почты:

- найти бланк в интернете и распечатать;

- заполнить его;

- прикрепить другие документы (см.ниже);

- прийдя на почту, отправить пакет бумаг;

- после отправки вам выдадут копию описания того, что было вами отправлено с маркировкой даты.

Подаем декларацию через электронную почту:

Форма НДФЛ-3 в общем состоит из 21 страницы. Нам понадобятся только:

- страница 1;

- страница 2;

- первый раздел;

- шестой раздел;

- лист А;

- лист Ж1;

- лист Д1.

Расчеты

Для заполнения заполнения НДФЛ-3 при возврате процентов по ипотеке сначала потребуется рассчитать сумму возврата.

Для заполнения заполнения НДФЛ-3 при возврате процентов по ипотеке сначала потребуется рассчитать сумму возврата.

Например: Анна Петрова приобрела квартиру 3.5 миллиона рублей, взяв ипотеку размером 2 млн на срок 5 лет. Суммарный размер процентов уплаченный по кредиту – 1 миллион.

Теперь считаем, с какой цифры мы можем получить вычет.

2 000 000 + 1 000 000 = 3 000 000

Возникает логичный вопрос, а где взялось два миллиона? Дело в том, что максимальная сумма, с которой можно получить 13% составляет те самые 2 млн. Всего положен возврат в 390 тыс.рублей. Данное число – это 13% от 3 миллионов рублей.Выплачиваться вычет по ипотечным процентам будет в течение пяти лет, пока ипотека не будет выплачена окончательно.

В первом разделе документа нам нужно указать ту самую сумму в 390 т.р, а именно в поле 050. Во втором разделе в первом пункте укажите свой общий доход

, предположим он равен 95000 рублей. Это же продублируйте в графы 030 и 040.В пункте 7 проводим такие исчисления: 95000:100х13= 12350 рублей – это сумма налогов, удержанная с вашего общего дохода. В 140 графу также впишите 12 350 рублей.

Заполняем лист А.

Информацию берём из справки 2-НДФЛ. Это выписка о доходах, берется у работодателя. В графы 070, 080 проставляем 95 000 рублей. В 090 и 100 указываем 12350 рублей.

В листе Д1 нужно вписать в поле 1.12 цифру в 2 млн (это максимальная сумма, с которой происходит возврат). В 1.13 НДФЛ-3 проценты по ипотеке в сумме составят 1 миллион, который мы туда и заносим.

Какие разделы нужно заполнить?

Как мы упоминали выше, заполнить нужно такие разделы:

Первые страницы называются титульными. Они содержат в себе подробную информацию про налогоплательщика.

Первый раздел – расчетный. В нем производятся расчеты сумм, которые будут возвращены.

В шестом разделе будет использоваться информация из первого, т.е размер 13% возвратного подоходного налога.

Для заполнения листа А вам потребуется внести данные из декларации НДФЛ-2. Это ваша прибыль и уплаченное НДФЛ.

Ж1 заполняется выборочно, в зависимости от предоставления стандартных вычетов на фирме;

Д1 содержит информацию о размере имущественных вычетов.

В следующем разделе будут приведены примеры заполнения НДФЛ-3 при покупке квартиры в ипотеку.

Как заполнить НДФЛ-3 на возврат процентов по ипотеке (пример заполнения)

Титульный лист

ИНН вводить необязательно, но если вы его знаете, то лучше указать всех заполняемых листах. Ваш ИНН узнавайте по адресу: www.nalog.ru.

Когда ИНН не вписывается, требуется предоставить информацию о себе:

- полное ФИО;

- дата рождения;

- паспортные данные: дата выдачи, номер и его серия, кем выдан;

- код удостоверяющего документа (его вида);

- выбор статуса налогоплательщика. Всего их два, если вы налоговый резидент РФ – указываете 1, если нет – 2;

- вносите номер своего мобильного телефона;

- прописываете количество заполненных страниц.

Первый раздел

Чтобы его заполнить, обратитесь к справке 2-НДФЛ, содержащую информацию о доходах.

Просчитайте их и внесите в раздел помесячные доходы.

Шестой раздел

Этот раздел содержит в себе информацию про суммы налога, которые подлежат уплате.

Этот раздел содержит в себе информацию про суммы налога, которые подлежат уплате.

- Изначально вам потребуется вписать КБК (код бюджетной классификации).

- После этого внесите код по ОКАТО территории, где уплачивался налог (содержится в справке 2-НДФЛ) и сумму, которая была удержана с вас на оплату налога.

Лист А

Здесь вы указываете свой доход, с которого уплатили 13%.

- Впишите наименование фирмы вашего работодателя, а также её реквизитные данные. Перечень всех нужных данных присутствует справке НДФЛ-2.

- Внесите общую сумму, полученную от этой организации и сумму уплаченного налога.

Лист Ж1

Сначала внесите информацию в первый раздел.

Для того, чтобы его заполнить, обратитесь к справке 2-НДФЛ о ваших доходах. Просчитайте их и внесите в раздел помесячные доходы.

Раздел 2 заполнить сложнее, но вполне реально.

Возьмите детализацию по уплаченным вами налогам на месте работы и тогда проблем не возникнет. Если кроме суммы указанной в справке, у вас были другие вычеты (см. НДФЛ-2), то впишите их на специально отведённых листах.

Лист Д1

- Эта часть декларации содержит обобщенную информацию из всех страниц и разделов.

- Далее нужно посчитать количество заполненных страниц и указать их на титульном листе.

После этого заполнение декларации окончено.

Теперь вы знаете, как заполнить НДФЛ-3 на налоговый вычет по процентам по ипотеке.

Часто встречающиеся ошибки

Нередко у вас могут не принять декларацию по причине неверного заполнения. Выделяют такие распространенные ошибки:

Документы, прилагаемые к декларации

- заявление в налоговую инспекцию о желании получить налоговый возврат;

- справка НДФЛ-2;

- прошлогодняя декларация НДФЛ-3;

- договор купли-продажи квартиры (копия);

- свидетельство о регистрации прав собственности (копия).

Просмотрим видео на данную тему:

Теперь вы ознакомлены с процессом заполнения формы НДФЛ-3 от А до Я. Информация, которая изложена в данной статье, поможет не только сэкономить время на поиске информации, но и избежать ненужных проблем, связанных с простой неосведомленностью. Благодаря ей вы теперь знаете, как заполнять НДФЛ-3 на налоговый вычет за квартиру по ипотеке.

Ипотека – серьезное бремя для каждой семьи. Собрав достаточный пакет документов, можно получить налоговый вычет 13% от уплаты стоимости жилья и даже банковских процентов.

Как только человек начинает платить ипотечный кредит, от всех налогов, перечисленных государству, можно вернуть 13%. Действие допустимо ежегодно, пока сумма возврата НДФЛ при покупке квартиры в ипотеку не достигнет 13% от общей стоимости жилплощади. Процент от банковской стоимости кредита тоже разрешается возвращать. Процесс происходит раз в год, после подачи декларации.

На что можно претендовать

Оформить налоговый вычет может как собственник жилья, получивший ипотеку, так и его супруг. Для этого необходимо получать официальную зарплату и уплачивать налоги, поскольку средства возвращаются от суммы, перечисленной государству в счет налогов. Подача документов осуществляется в год, когда в государственном реестре появилась соответствующая запись о передаче прав на имущество в пользу заявителя. Можно получить:

- Основной имущественный вычет. Он составляет 13% от стоимости купленной квартиры. Максимально возможная сумма – 260000 руб. за год.

- Компенсацию с процентов, которые собственник уплачивает по ипотечному кредиту. Отчисляется тоже 13%. С 2014 года действует ограничение, максимальное число – 390000 руб. Оно действует и в 2018 году. Кредиты, оформленные ранее, такого ограничения не имеют.

- Возврат за средства, потраченные на ремонт, если квартира куплена в новостройке без внутренней отделки.

Сначала используется получение имущественной налоговой льготы, и только в тот год, когда средства по нему заканчиваются выбираться, оформляется компенсация на проценты по ипотеке.

До 2014 года возможно было получить вычет на всю сумму стоимости приобретенной жилплощади. С 2014 года цифра налоговой компенсации ограничивалась 3000 000 руб. Если сумма покупки ниже, то с фактической стоимости. Если кредит был взят на сумму, превышающую подтвержденную стоимость покупки, начисление средств к возврату будут касаться только суммы, которую было уплачено за жилье.

После 2014 года можно получать имущественный вычет с покупки одного жилья, а вычет на проценты с другого кредита.

Право на налоговый вычет с 2016 года становится независимым от того, сколько недвижимых объектов было приобретено. Ограничение касается только максимальной суммы, с которой возвращаются средства.

Когда нельзя получить

Существует некоторые ограничения на получение возврата указанной части налога. Даже при покупке в ипотеку, средства не могут быть возвращены, если:

- Сделка купли-продажи совершалась между близкими родственниками.

- При покупке частью платежа за кредит использовался материнский капитал. В данной ситуации запрет на вычет касается только той части, которая была уплачена из государственных средств, на остальную сумму можно получить своих 13%.

Если не вся стоимость кредита потрачена на покупку жилой недвижимости, то возвращение средств будет касаться только той части, которая ушла на покупку недвижимости. При том после 2014 года это касается и нежилых помещений.

Документы для налоговой

Перед тем, как оформить налоговый вычет при покупке квартиры в ипотеку, следует подготовить, и в дальнейшем подать в службу следующие документы:

- Заполненную форму декларации 3 НДФЛ о доходах (обязательна для возврата налога за приобретение квартиры). Предоставляется оригинальная бумага.

- Заявление на имущественный вычет при покупке квартиры в ипотеку, в котором обязательно указывается банковский счет или карта, куда можно перевести возвращенную денежную льготу.

Образец заполненного заявления:

- Оригинал справки 2-НДФЛ, которую выдает предприятие-работодатель о полученных на протяжении года доходах.

Бланк (Форма 2-НДФЛ)

Справка формы 2-НДФЛ

- Если квартира куплена на правах совместной собственности или решено, что льготу будет получать супруг собственника, необходимо оформить специальное соглашение о распределении денежных средств, а также копию документов о браке. Стоит быть осторожным перед тем, как оформить возврат подоходного налога при покупке квартиры ипотеку по соглашению. Подобный документ подписывается 1 раз, поэтому распределение процентов от вычета между супругами тоже остается неизменным на протяжении всех лет получения вычета. Действительно только для сделок, совершенных до 2014 года.

Образец заполненного соглашения:

- Если у ребенка есть долевая собственность, для максимально возможного размера суммы нужно предоставить свидетельство о его рождении.

Чтобы подтвердить максимальную сумму вычета, необходим пакет документов, подтверждающих факт покупки жилья и средства, на это потраченные:

- Договор купли-продажи.

- Свидетельство о собственности. Если средства были инвестированы, то акт передачи права собственности на квартиру.

- Бухгалтерские документы – чеки, квитанции, поручения, если передано наличными – нотариально заверенная расписка от бывшего собственника.

Оформление денежной компенсации при покупке квартиры происходит только 1 раз, в дальнейшем достаточно только сдачи декларации. Важно знать, какие нужно предоставить документы, чтобы не тратить время многоразовые посещения налоговых служб.

Документы на возврат с процентов на ипотеку

Чтобы выплатили средства по уплаченным процентам, в налоговые службы требуется подать:

- Копию договора по ипотечному кредиту.

- Копию графика, по которому происходит погашение ипотеки.

- Справку, выданную банковской организацией-кредитором о сумме уплаченных за год процентов.

- Подтверждение произведенной оплаты в виде банковских документов – чеков, квитанций и тому подобного.

Подать заявку на вычет с процентов ипотеки можно только после того, как выбран полностью имущественный вычет. Если сумма налогов позволяет полностью получить все средства (или вычет не был оформленным в прошлые года, и теперь можно возвращать средства, используя декларации прошлых лет), можно подавать документы на оба вычета.

Право на имущественную компенсацию имеют и те, кто проводит отделку новой квартиры. Для того, чтобы его получить, нужно дополнительно предоставить документы на строительные материалы, договор с подрядчиком и документы об оплате его услуг.

Заполнение декларации

Перед тем, как заполнить декларацию на возврат процентов по ипотеке, необходимо подготовить все документы для подачи заявления на налоговый вычет. Многие из них требуют нотариального заверения, однако сотрудники налоговой, имея перед собой оригиналы, тоже могут заверить копии, что сэкономит время и средства.

Главное, что нужно знать – все данные об вычете заполняются в общей декларации. Бланки ежегодно меняются, поэтому следует быть готовым, что прошлый опыт не совсем достаточен для работы в 2018 году и воспользоваться интернетом, помощью сотрудников налоговой или профессионального бухгалтера.

Декларации можно оформить только за 3 прошедших года. Если ранее начислялись налоги, выплачивались проценты по ипотеке, но декларация не подавалась, вычет за потерянные года получить нельзя. Придется ждать следующего года, новых налоговых уплат, с которых разрешается компенсировать подоходный налог.

После подачи документов средства не будут возвращены мгновенно. Обычно проходит около 3-х месяцев со дня подачи документов, это время тратится на проверку всех предоставленных данных. Если решение положительно, перевода денег придется ожидать еще месяц.

Получение государственной поддержки за счет имущественного вычета позволяет уменьшить финансовое бремя, которое несут граждане, выплачивающие ипотечный кредит. Благодаря введенным ограничением, этими льготами пользуются самые незащищенные слои населения.

(1 оценок, в среднем: 5,00 из 5)

(1 оценок, в среднем: 5,00 из 5)