Як розрахувати процент торгової націнки. Як порахувати націнку товару: формула розрахунку. Скільки відсотків складає торгова націнка у роздрібній торгівлі

Під час націнки товару її вираховують у відсотку до обороту товару. Підприємство чи приватна фірма самостійно має прорахувати рівень націнки товару. Під час формування ціни фірма має враховувати рівень витрат на поточний момент, а також орієнтуватися за рентабельністю, що виходить із плану виробництва товару. Проте чи завжди фірма займається формуванням ціни кожен певний вид товару. Оскільки бувають випадки, що підприємство складається з широкого асортименту різнорідних товарів, то ціна вираховується за окремими товарними групами. Товарні групи формуються з однорідності між собою за призначенням експлуатації.

Під торговою націнкою найчастіше розумію прибуток фірми від продажу та реалізації товару. Однак багато хто плутає націнку з торговою надбавкою, але це різні речі. Торгова надбавка - це не актуальний термін, але все ще присутній у деяких колах товарних виробництв. Вона передбачає націнену суму, збільшену через розмір суми ПДВ. А торгова націнка товару розраховується виходячи з цифр, які містять у собі суму витрат на реалізацію та виробництво товару.

Торгова націнка - це насамперед найголовніший етап для бізнесу, оскільки заради неї і формується реалізація товару. Будь-яка справа або бізнес має на увазі під собою насамперед прибуток, який вищий за витрати на виробництво в кілька разів. І чим вищий буде відсоток доходу, тим рентабельнішою буде справа. Як правило, рентабельність, яку також називають окупністю, починається виправданою з 15%. Це аргументовано тим, що окрім доходу, ще потрібно вирахувати суму, що належить податковій службі. І в такий спосіб чиста рентабельність буде 11,25% прибутку. І це лише найменший.

Як розрахувати націнку на товар

Для зручності можна розділити процес формування розрахунків на кілька етапів по последовательности:

- Підрахунок витрат від виробництва.

- Підрахунок податку на додану вартість.

- Підрахунок гаданого прибутку.

Отже, поетапно ці кроки можна розписати так:

- На початку рішення про запуск процесу виробництва, складання плану з реалізації та формування товару, приступають до основного підрахунку витрат коштів або витрат, які будуть зроблені в даному процесі. Якщо ж бізнес не виробничий, то підраховуються витрати, пов'язані із закупівлею, транспортування, мито, відсоткові збитки посередникам, оренда приміщення для зберігання, маркетинг і реклама, а також обов'язковий податок. Це основні та перші цифри, які мають на увазі. Тому в першу чергу дізнаються вартість тих чи інших витрат і послуг, а потім підраховують загальну початкову суму. Не вся сума, але головна вихідна основа.

- Потім наступним кроком у підрахунку збитків щодо реалізації товару буде цифра, яка містить у собі додаток податку на додаткову вартість (ПДВ), але в тому випадку, якщо оплачує сама фірма. Якщо партнер фірми з ПДВ не працює, то потрібно призначити окремого постачальника, який буде платником самого ПДВ. Також ним може бути такий підприємець, чия відпускна ціна товару без ПДВ буде значно нижчою від ціни товару з ПДВ від інших виробників-постачальників.

- У підрахунку передбачуваного прибутку необхідно дотриматися правильного балансу. Не можна встановлювати надто лояльні ціни, оскільки низька окупність не сприяє прогресу ні фірми, ні ККД виробника. Але й завищена ціна може призвести до невдалого повороту подій у вигляді того, що товар не окупиться, і виробник може піти в мінус або в кращому разі вийде на нуль. При розрахунку прибутку, підприємцю потрібно вивчити ринок цього товару, задіяти певні маркетингові дослідження чи залучити фахівців у питанні. Якщо є досвід у торговому підприємництві, то буде легше за допомогою чуття правильно визначити вдалу націнку в покупній вартості товару, що виробляється.

На формування роздрібної ціни може вплинути чимало чинників. Тому може стати на заваді конкуренція, занадто великий асортимент товару на ринку, якість унікальності товару, актуальність серед покупців даної категорії, вдале місцезнаходження торгівлі тощо. Тому за допомогою доцільного грамотного розрахунку підприємець може врахувати всі ці чинники. Також все залежить від групи товару. Якщо товар належить до категорії, націнка який фіксується регламентом від держави, то підприємець може орієнтуватися лише межах цієї суми. Під цей випадок можуть потрапити такі категорії товарів: дитяче харчування, лікарські та фармацевтичні препарати, шкільне харчування у їдальнях та товари у деяких регіонах.

Суть також у тому, що дуже сильно збільшити можна і недорогі на виході товари: коли ціна на товар досить доступна, але дохід з її націнки може бути цілком прибутковим. Також можуть бути випадки, коли відсоткове співвідношення окупності з дорогих товарів - набагато нижчі, ніж у товарів з низькою роздрібною ціною.

Але якщо оптовий підприємець - партнер, і не працює з ПДВ, на відміну від фірми, то варто підрахувати, наскільки вигідна така співпраця.

Як збільшити торгову націнку у роздрібній торгівлі

Націнка у роздрібній торгівлі проводиться у кількох сторонах:

- Як єдиний твердий сегмент ціни або відсотка самої торгової надбавки всіх товарів даної категорії;

- як відсоток для кожної групи товарів;

- Середній статистичний відсоток для всього асортименту.

Також існує варіант того, що для певних товарів різних виробників використовується та сама ціна. Найчастіше це використовується для того, щоб товар був рівномірно розкуплений або не створювати магазин надмірно численних підрахунків. Націнка товару може бути різною, що залежить від початкової покупної ціни встановленої постачальником.

Розмір націнки може встановлюватись залежно від обсягу товарообігу. А оскільки в будь-якому бізнесі має на меті збільшити рівень доходу і зменшити витрату, то умови продажу будуть володіти, прибуток буде збільшуватися і з цієї причини власник фірми може знижувати роздрібну ціну товару всупереч зменшення торгової націнки для того, щоб продажі йшли ще краще. Зменшення видаткових коштів досягається за рахунок податкових пільг. Також фірма може акцентувати увагу на економічній частині питання, наприклад економії на електриці, просторі або працівників. Звичайно ж все це має відбуватися в розумних межах і в рамках СНІП.

Фірма також, крім прорахунку витрат, може запланувати зменшення надбавки. Це мудрий фінансовий хід, у якому беруть участь різні акції, знижки та інші штучно створені приводи для зменшення цін. Найчастіше фірма приймає рішення про акції тоді, коли потрібно збути наявний товар якнайшвидше, оскільки очікується нове надходження цього виду товарних груп. Дуже часто такий хід супроводжується глобальними та великими знижками, що масово приваблює покупців.

Також у роздрібній торгівлі здійснення продажу товару відбувається через касу торгової фірми коштом готівкового розрахунку з покупцем. Також це відбувається за безготівковим розрахунком через спосіб із банківським рахунком продавця. Цей товар може реалізовуватися без регламентованого на папері договору, а, по особистої домовленості за готівку внаслідок придбання товару другою стороною. Так, основним документом і свідоцтвом про купівлю є касовий чек. Він відбувається у двох примірниках: один для покупця, а другий – для касира. Через такі продажі касир формує звіт касової виручки. Усі дані про виконану роботу повинні відображатися у відведеній для цього касової книзі фірми в рахунку під назвою «Каса» у графі «Дохід від реалізації». Процес реалізації товару, який продався за готівку визнається той, де надходження виручки до каси відбувається одночасно з обміном на товар особі, що купується.

Формула розрахунку торгової націнки

Спочатку потрібно обчислити первинну цифру, яка характеризує ціну товару. Собівартість визначається відповідно до первісної вартості продукту. Вона визначається як різниця роздрібної чи продажної вартості готових товарів, а також сумою торгової націнки на ці товари. Сума націнки товару на реалізовані продукти визначається як наслідок продажної ціни готових товарів та середнього статистичного відсотка націнки. Цей середній відсоток визначається розподілом усієї суми залишків націнок початку місяця, у якому виробляється звіт, і навіть торгових товарів із націнкою, отриманих під час звітний місяць.

Зазвичай, згідно з встановленим порядком ПСБУ, щоб визначити торгову націнку застосовують так зване сальдо 285, яке називається «Торгові націнки» для початкового періоду і ті ж торгові націнки на отримання у звітному місяці, потім все ділиться на суму залишку продукції для початкового сальдо та обіг дебету . Основна формула з розрахунку націнки виглядає таким чином:

(СНК285 + КО285) / (СНД285 + ДО282) * 100%,

- СНД 282- це залишок продукції роздрібному бізнесі на період початку обліку.

- РНК 285- не списаний залишок початку періоду торгової націнки.

- ДО282- це первинна вартість продукції, що надійшла до продажу під час періоду звіту.

- КО285- це сума націнки продукції, що була нарахована на товар, що надійшов у період обліку, який був з метою порівняння його вартості з ринковою.

Середній відсоток націнки у торгівлі використовується для розрахунку списання суми на ринку націнки, що припала на непридатні товари. Ця сума окреслюється висновок продажної вартості убутих в обліковий період товарів. Потім сума торгової націнки, що припала на товари, що впали, підлягає ліквідації протягом цього місяця розраховується як: Сн = Ст * Н%, де Ст- це ринкова ціна товару, ліквідованого протягом цього місяця, а Р%- Це середня кількість відсотка ринкової націнки.

Насправді фірми у роздрібній торгівлі протягом періоду звітів реалізували продукцію зі знижками, видають ті відомості щодо операції, які дорівнюють пункту 22 ПСБУ9. Але згідно з урахування «Звіт про фінансові результати», що весь прибуток - це збільшення доходу та вигідного активу або зменшення обов'язків фірми, що призведе до більшого обсягу свого капіталу.

У пункті 13 «Звіт про фінансові результати», у графі про «Доходи від реалізації товару» фіксується сума всього доходу від виробництва товарів без огляду на аукціонні знижки. У пункті 17 під назвою «Інші витрати та відрахування» йдеться про запропоновані послуги та знижки, а також можливий обмін або повернення продукції, якщо він передбачений.

Важливість цих пунктів має місце тому, що у роздрібному бізнесі потрібно буде зменшити вартість продукції у роздріб на всю суму знижок і акцій, навіть якщо вони були раніше передбачені фірмою чи звітним періодом. Тому необхідно брати в експлуатацію відображення таблиці бухгалтерського запису, навіть якщо вони були передбачені раніше інструкцією обліку в бухгалтерії та всіх господарських операцій.

Націнка товару за умови продажу в кредит

У разі обороту продукції роздрібному бізнесі включені умови продажу продукції кредитному варіанті. Кредит надається на умовах із розстроченням платежу. Але при тому на всю суму продажу включено всю ціну товару за вартістю дійсної виробничості під час купівлі товару клієнтом або покупцем. Є три найвідоміші види кредитних послуг у продажу продукції через роздрібну мережу:

- Видача кредиту покупцям через банківські послуги;

- Видача кредиту клієнту самим магазином чи фірмою, яка сама надасть розстрочку платежу за цю продукцію;

- Видача кредиту клієнту шляхом залучення дивідендів фірми, яку працює клієнт.

Але також стає дедалі популярнішим той вид кредитних послуг, коли фірма сама кредитує чи видає кредит клієнту. Так, під час здійснення продажу з умовою відстрочення дати доставки на кілька днів після оплати фірма має право значно знижувати роздрібну ціну. У разі знижки умови буду певною формою виплати клієнту за тимчасове користування його коштами. Так само в ці умови включається ризик та очікування.

У разі кредитування клієнта через залучення банку всі комісійні витрати та відсоткові ставки належать саме банківській організації. Але це найлегший і найменш трудові витрати процес для фірми. Але цей спосіб не дуже вигідний, як для покупця чи клієнта. Це пов'язано з тим, що доставка товару може бути затримана якийсь період, який залежить від швидкості оформлення кредиту. У такому разі цей спосіб не значно відрізняється від способу виробництва товару та його збуту за безготівковим розрахунком з негайною виплатою без стягнення його з покупця. Як уже відомо, вся вигода такого відсотка дістанеться банківським працівникам, тому що банк займатиметься наданням кредиту та взяттям на себе ризику. Фірма отримуватиме виплачені кошти негайно. Так само, тим самим способом будуть відображатися всі продажні маніпуляції з кредитною умовою та залученням оплати від підприємства, на яке працює клієнт даної фірми в процесі купівлі продукції.

Цінові поступки у розрахунку націнки

Ціновими поступками можна назвати всі звані знижки чи акції, які надає фірма покупцю. Вони є у момент реалізації. Це вигідно компанії, оскільки це не відбивається на торговій ціні товару, а чи не з доходу загалом. Це з тим, що сам дохід може бути зарахований в останній момент продуктивності.

У окремому обліку дані маніпуляції вважаються шляхом зменшення націнки у торгівлі рахунки під назвою «Торгова націнка», що надається покупцю знижками. Вона відображена у регістрі обліку двома способами:

- Зворотне проведення, яке прямо пропорційне нарахуванню.

- Пряме проведення.

У цьому випадку завжди беруть участь лише ці два рахунки, які відомі під номером: 282 та 285.

Організаціям, які здійснюють роздрібну торгівлю, дозволяється вести облік придбаних товарів на рахунку 41 «Товари» на свій вибір, закріплений в обліковій політиці: за вартістю їх придбання або за продажною вартістю. Про це йдеться у п. 13 ПБО 5/01 «Облік матеріально-виробничих запасів», затвердженого Наказом Мінфіну РФ від 09.06.01 №44н. У разі якщо організація приймає рішення враховувати товари за продажними цінами, виникає поняття «торговельна націнка», яка є різницею між продажною ціною та покупною вартістю товару та відображається у бухгалтерському обліку на рахунку 42 «Торгова націнка». Розмір торгової націнки встановлюється наказом керівника. Це може бути єдина торгова націнка (однакова всім товарів), чи кожної групи (номенклатури) товарів застосовується своя торгова надбавка.

При прийнятті до бухгалтерського обліку товарів за продажними цінами на суму торгової націнки кредитують рахунок 42 "Торгова націнка" у кореспонденції з рахунком 41 "Товари". Відповідно, списувана з кредиту рахунки 41 «Товари» до дебету рахунку 90 «Продажи» вартість реалізованих товарів дорівнює сумі отриманої за ці товари виручки. Для виявлення фінансового результату від реалізації дебетовий оборот рахунку 90 «Продажі» повинен бути скоригований у сумі торгової надбавки (націнки), що відноситься до реалізованих товарів.

Це здійснюється шляхом відображення суми торгової націнки за реалізованими товарами за кредитом рахунку 42 «Торгова націнка» у кореспонденції з дебетом рахунку 90 «Продажі» методом "сторно". При цьому сума торгової націнки, що відноситься до реалізованих товарів, дорівнює різниці між виручкою від реалізації (продажною вартістю реалізованих товарів) та покупною вартістю проданих товарів. Цю різницю також називають валовим доходом (підп. 12.1.1 п. 12 Методичних рекомендацій з обліку та оформлення операцій прийому, зберігання та відпуску товарів в організаціях торгівлі, затверджених Листом Роскомторгу від 10.07.96 №1-794/32-5 (далі - Методичні рекомендації)). І найголовніше при обліку товарів за продажними цінами – правильно розрахувати суму валового доходу (торгової націнки, що належить до реалізованих товарів).

Варіанти розрахунку валового доходу (торгової націнки, що відноситься до реалізованих товарів) запропоновано у Методичних рекомендаціях. Відповідно до п. 12.1.3 Методичних рекомендацій визначити націнку можна: за загальним товарообігом, за асортиментом товарообігу, за середнім відсотком, за асортиментом залишку товарів.

В Інструкції із застосування плану рахунків бухгалтерського обліку фінансово-господарську діяльність організацій, затвердженої Наказом Мінфіну РФ від 31.10.00 №94н, також зазначений спосіб розрахунку суми торгової націнки. Зазначений спосіб схожий на метод розрахунку за середнім відсотком, зазначений у Методичних рекомендаціях.

Розглянемо способи, зазначені у Методичних рекомендаціях, докладніше.

За загальним товарообігом

ВПід товарообігом розуміється сума виручки за реалізовані товари (підп. 2.2.3 п. 2 Методичних рекомендацій), тобто оборот за кредитом рахунка 90 субрахунок «Виручка».

Якщо всі товари застосовується однаковий відсоток торгової надбавки, то використовується спосіб розрахунку валового доходу за загальним товарообігом (подп. 12.1.4 п. 12 Методичних рекомендацій). Але якщо розмір торгової надбавки протягом звітного періоду змінювався, слід визначити обсяг товарообігу окремо за періодами різних розмірів торгової надбавки.

При способі розрахунку за товарообігом валовий прибуток від реалізації товарів (ВД) розраховується за такою формулою:

ВД = Т x РН: 100,

де Т – загальний товарообіг,

РН – розрахункова торгова надбавка.

В свою чергу:

РН = ТН: (100 + ТН) х 100,

де ТН – торгова надбавка, %.

Отже, валовий дохід визначатиметься за формулою:

ВД = Т х ТН: (100 + ТН)

Приклад 1

Виторг від продажів торгової фірми ТОВ «Старт» за жовтень 2008 року склав 240 000 руб., У т. ч. ПДВ 36610, 17 руб. Відповідно до наказу керівника організації всі товари нараховується торгова націнка у вигляді 20%.

Валовий дохід (торгова націнка, що відноситься до реалізованих товарів) ТОВ "Старт" за жовтень 2008 року буде 40 000 руб. (240 000 х 20: (100 + 20)).

За асортиментом товарообігу

Спосіб розрахунку валового доходу за асортиментом товарообігу використовується, якщо різні групи товарів застосовуються різні розміри торгової надбавки (подп. 12.1.5 п. 12 Методичних рекомендацій). Він передбачає обов'язковий облік товарообігу за групами товарів, кожна з яких включає товари з однаковою надбавкою.

Валовий дохід за асортиментом товарообігу визначається за такою формулою:

ВД = (Т1 х РН1 + Т2 х РН2 + ... + Тn х РНn): 100,

де Т1, Т2,..., Тn – товарообіги за групами товарів;

РН1, РН2,..., РНn - розрахункові торгові надбавки за групами товарів.

У цьому РНn = ТНn: (100 + ТНn) x 100,

де ТН1, ТН2,..., ТНn – торгова надбавка за групами товарів, %.

Приклад 2

Використовуємо такі вихідні дані:

Група товарів Товарообіг, руб. Торгова надбавка, %

Товари групи 1 25 000 25

Товари групи 2 6500 30

Разом 31 500

Спочатку визначимо розрахункові торгові надбавки з кожної групи товарів.

Для товарів групи 1 розрахункова торгова надбавка становитиме РН1 = 25 х 100: (100 + 25) = 20.

Для товарів групи 2 розрахункова торгова надбавка становитиме РН2 = 30 х 100: (100 + 30) = 23,077.

Валовий дохід (торгова націнка, що відноситься до реалізованих товарів) складе:

ВД = (25 000 х 20 + 6500 х 23,077): 100 = 6500 руб.

>

За середнім відсотком

Відповідно до підп. 12.1.6. п. 12 Методичних рекомендацій, валовий дохід за середнім відсотком розраховується за формулою:

ВД = Т х П: 100,

де П – середній відсоток валового доходу.

В свою чергу:

П = (ТНн + ТНп - ТНв): (Т + ОК) х 100,

де ТНн - торговельна надбавка на залишок товарів на початок звітного періоду (сальдо рахунку 42 "Торгова націнка" на початок звітного періоду);

ТНп - торговельна надбавка на товари, що надійшли за звітний період (кредитовий оборот рахунка 42 "Торгова націнка" за звітний період);

ТНв - торгова надбавка на товари (дебетовий оборот рахунку 42 «Торгова націнка» за звітний період). Під вибуттям товарів у разі розуміється так званий документальний витрата (повернення товарів постачальникам, списання псування товарів тощо. п.) (подп. 12.1.6 п. 12 Методичних рекомендацій);

ОК - залишок товарів наприкінці звітний період (сальдо рахунки 41 «Товари» наприкінці звітний період).

Об'єднаємо дві вищезгадані формули:

ВД = Т х (ТНн + ТНп - ТНв): (Т + ОК)

Приклад 3

ТОВ «Імпульс» розраховує валовий прибуток від роздрібної торгівлі за середнім відсотком. Виторг фірми за жовтень 2008 р. склала 300 000 руб. Для розрахунку валового доходу використовуються такі дані бухгалтерського обліку:

Сальдо рахунки 42 на 01.10.08 (ТНн) - 20 000 руб.;

Кредитовий оборот рахунки 42 за жовтень 2008 року (ТНп) - 30 000 руб.;

Дебетовий оборот рахунки 42 за жовтень 2008 року (ТНв) - 0 руб.;

Сальдо рахунки 41 на 31.10.08 - 200 000 руб.

Валовий дохід (торгова націнка, що відноситься до реалізованих товарів) складе:

ВД = 300 000 х (20 000 + 30 000): (300 000 + 200 000) = 30 000 руб.

За асортиментом залишку товару

ВД = (ТНн + ТНп - ТНв) - ТНк,

де ТНК - торгова надбавка на залишок товарів на кінець звітного періоду.

Приклад 4

ТОВ «Іскра» визначає валовий прибуток від роздрібної торгівлі за асортиментом залишку товарів.

Торгова надбавка:

- На залишок товарів на 01.10.08 (ТНн) - 30 000 руб.;

- На товари, що надійшли в жовтні 2008 року (ТНп) - 60 000 руб.;

- на товари, що вибули у зв'язку з поверненням постачальникам, псування тощо. за жовтень 2008 року (ТНв) – 0 руб.;

- На залишок товарів на 31.10.08 - 20 000 руб.

Валовий дохід (торгова націнка, що стосується реалізованих товарів) за жовтень 2008 року складе:

ВД = (30000 + 60000 - 0) - 20000 = 70000 руб.

Щоб отримати дані про суму торгової надбавки, що припадає на залишок товарів на кінець звітного періоду, необхідно вести облік нарахованої та реалізованої торгової надбавки за кожним найменуванням товару або за групами товарів з однаковими способами нарахування торгової надбавки. Через це спосіб розрахунку валового доходу за асортиментом залишку товару є найбільш трудомістким.

Виділіть фрагмент з текстом помилки та натисніть Ctrl+Enter

Розрахунок націнки входить до повноважень підприємств, які працюють у господарської та торгової промисловості. Великі знижки можуть загрожувати бізнесу, а якщо ціна буде надто високою, клієнти волітимуть скористатися пропозиціями конкурентів. Як визначити правильну ціну та як розрахувати націнку на товар?

Завдання кожного підприємства роздрібної торгівлі – розрахувати відповідну націнку на товар. На її розмір впливають структури ринку та споживчі якості реалізованого товару. Відсоток націнки покриває витрати на придбання товару у постачальника, його виробництво та перевезення. Її величина дозволяє підприємству сплачувати податки та отримувати чистий дохід.

Націнка на роздрібні, закупівельні та оптові послуги нараховується двома способами, а саме: за асортиментом та за загальним товарообігом. Вони розраховують абсолютний показник, відображаючи дані у формі валового прибутку, але кожен із них застосовується у конкретних випадках.

Розрахунок за асортиментом

Таким варіантом можна скористатися, якщо потрібно обчислити розмір націнки на послуги, що мають однорідні показники. Наприклад, алкогольна продукція та продуктові товари. Найголовніше, щоб торгова націнка мала однакові показники, які необхідно розрахувати у грошовому еквіваленті.

Валовий дохід = (розмір всього товарообігу) × (розрахункову торгову надбавку)/100.

У цьому випадку розмір розрахункової надбавки = (торгова націнка) / (100+ (сума торгової надбавки у %)) × 100.

Після складання 2 формул, можна приступати до розрахунку за загальним товарообігом:

ВД = (суму загального товарообігу) × (торгову надбавку у %) / (100 + (товарна надбавка у %)).

Розрахунок за товарообігом

Спосіб ідеально підходить для розрахунку націнки, якщо підприємство надає споживачам різні категорії продукції, кожна з яких має індивідуальний коефіцієнт.

Валовий дохід = (T1 × PH1 + T2 × PH2 + … Tn × PHn) / 100.

У ролі Т1 передбачається розмір товарообігу окремої групи продукції, а PH1 – сума торгової надбавки цієї категорії). Щоб знайти число PHn, потрібно скористатися такою формулою:

PHn = THn / (100 + THn) × 100. Де THn - сума торгової надбавки розрядів товарів у % співвідношенні.

Правильний розрахунок націнки можливий за умови ведення бухгалтерського балансу і, якщо кожна з груп товарів матиме різний рівень націнок. Знаючи формулу формування націнки, можна виявити цей показник для кожної категорії товарів у будь-якому магазині.

Відео

Приклад розрахунку торгової націнки нижче:

Роботу комерційної фірми оцінюють за прибутком. Але чисельне вираження слабко відбиває динаміку по місяцях, адже виручка змінюється залежно від сезону та інших чинників. Тому найчастіше використовують показник маржинального прибутку у відсотках. Як порахувати маржу, докладно розглянемо у цій статті.

Поняття маржі

Відбувся термін від англійського «margin», що перекладається, як різниця, перевага. За базові значення приймаються собівартість товару і ціна кінцевого споживача. Виражається маржинальний прибуток у відсотках, що відображає динаміку рентабельності підприємства незалежно від розміру витрат на оперативну діяльність та отриманої виручки.

Мал. 1. Високий показник прибутку який завжди означає велику маржу

Застосовується поняття маржі незалежно від галузі: банк, виробництво, надання побутових послуг населенню. Узагальнений показник, здавалося б, ефективний у різних напрямах обліку.

Які види маржі використовуються

Одна справа - бухгалтерський облік невеликої компанії, де ключовим є загальний прибуток. Інший випадок, коли керівнику треба вирахувати ефективність роботи різних відділів: закупівлі, продажу, виробництва. Тоді доводиться розділяти фінансові результати та обчислювати маржу, відштовхуючись від «індивідуальних» показників.

Найчастіше маржу поділяють на категорії:

- валова. Іноді кажуть "грос маржа". Підходить для обчислення рівня витрат із закупівлі сировини, реалізації товарів на виплату заробітних плат;

- операційна. Це співвідношення операційного прибутку до доходу підприємства. Воно вказує на ефективність роботи (що вище, тим краще). На практиці ця цифра використовується при оцінці проміжних результатів для відстеження динаміки у виробництві/торгівлі;

- чистий. Прибуток на одиницю виручки. Показник хороший для відділів, які працюють над плануванням подальшої діяльності компанії. Застосовується на великих підприємствах, де витратна частина бюджету може значно змінюватися;

- відсоткова. використовується банками, іншими фінансовими установами. Бувають показники абсолютні та відносні. Перший варіант показує, наскільки успішною є фірма в поточному періоді, другий – порівняно з попередніми результатами.

Як розраховують маржу

За бажання це можна зробити і калькуляторі, але таблиці зручніше, т.к. можуть стати додатком до звіту, у яких можна складати графіки, діаграми. Вихідні дані беруться у рублях, результат обчислень одержують у відсотках.

Формула маржинальності:

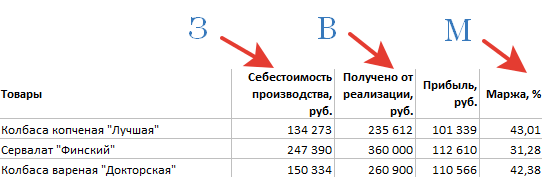

М = (В - З) / В x 100%, де

М - маржа (у відсотках); В - валовий виторг (підприємства або окремо взятого підрозділу); З – витрати (собівартість продукції, оренда, зарплати, податки).

Мал. 2. Подібну таблицю складають за підсумками кожного звітного періоду

Запропонована формула маржинальності залишається незмінною незалежно від вихідних даних. Наприклад, відділ продаж бере за показник «З» закупівельну вартість товарів, витрати на складські приміщення, транспорт, зарплати. На виробництві замість товару враховується сировина, витратні матеріали, що використовуються у виготовленні продукції.

Наведена формула вноситься до таблиці Excel, вказуються необхідні колонки, а відповідні графи вводяться вихідні дані.

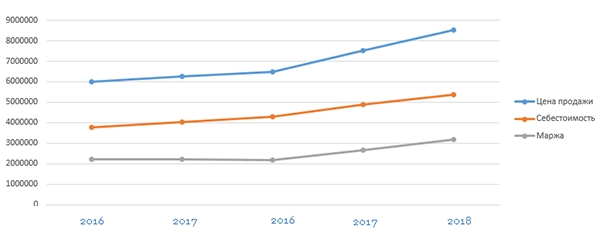

Порівняння окремих періодів (місяців, кварталів, років) дозволяє оцінити динаміку, визначити загальну тенденцію – відбувається спад чи підйом. Чим більше підприємство, тим частіше рекомендується робити подібні зрізи.

Мал. 3. За таким графіком легко побачити зростання витрат, падіння прибутку

Відсоткові співвідношення використовуються для обчислення коефіцієнтів. Це порівняння прибутковості із закупівель окремим партіям сировини, роботи з постачальниками. Формула розрахунку маржі користується попитом і при створенні бізнес-плану на нові напрямки. Завдяки наявності цифр за розміром прибутку сумам витрат простіше планувати розвиток компанії (чи вистачить потенціалу ринку, чи потрібно розширюватися на інші регіони).

Чи є відмінності у розрахунках націнки та маржі

При підготовці вихідних даних для розрахунку маржі у відсотках варто врахувати різницю між маржею та націнкою. Часто друге поняття використовують як синонім для терміну «прибуток». Але на практиці його призначення дещо інше.

Націнка – збільшення вартості товару/послуг під час виборів контрагентами додаткових умов постачання, передбачених договором.

Виходить, що націнка є лише частиною маржі. Найчастіше до неї вдаються, якщо зростають оперативні витрати, доводиться підключати нових підрядників, закуповувати обладнання для виконання нових умов договору. Якщо використовувати як вихідні дані націнку і спробувати обчислити за рахунок її рентабельний рівень витрат, вийде недостовірна цифра.

Цінність маржинального аналізу у бізнесі

Складання звітів за маржею за звітний період, порівняння значень за різні місяці/роки відіграє відчутну роль при прийнятті управлінських рішень. На цьому показнику базується робота низки підрозділів (співробітників). Завдяки її точним даним проводяться такі роботи:

- аналіз підсумків діяльності організації;

- керування постійними витратами;

- визначення критичного рівня оперативних витрат;

- розрахунок рівня беззбитковості, рентабельності за новими напрямами.

Показник корисний як у підприємству, так аналізу окремих груп чи найменувань товарів, виявлення вигідних видів продукції.

Три місяці бухгалтерського, кадрового обліку та юридичного супроводу БЕЗКОШТОВНО. Поспішайте, пропозиція обмежена.

Щодня торгові організації здійснюють безліч господарських операцій, пов'язаних із обігом товарів.

Дохід продавця - це націнка на товари, що реалізуються. Щоб діяльність організації торгівлі була прибутковою, націнка повинна покривати всі витрати, пов'язані з продажем товарів. Іншими словами націнка – це додана вартість до покупної ціни товару. За рахунок націнки торгові організації покривають витрати на продаж, отримують прибуток та сплачують непрямі податки (ПДВ, акцизи, податок з продажу та ін.).

Націнка на реалізовані товари – дохід продавця. Націнка визначається відповідно до кон'юнктури ринку, якості та споживчих властивостей товарів. Щоб торгівля була прибутковою, націнка має покривати всі витрати, пов'язані із продажем товарів. Іншими словами націнка – це додана вартість до покупної ціни товару. За рахунок націнки торгові організації покривають витрати на продаж, отримують прибуток та сплачують непрямі податки (ПДВ, акцизи, податок з продажу та ін.).

- 1. Націнка - це надбавка до базової ціни товару (послуги), що передбачається в контрактах у тих випадках, коли продавець (постачальник) погоджується з додатковими вимогами покупця та виконує їх.

- 2. Націнка - надбавка до ціни товару (торгова націнка) при його реалізації з баз та складів оптових фірм, необхідна для покриття їх витрат та отримання певного середнього прибутку.

- 3. Націнка дилера - плата, що стягується дилером і під час ними дилерських функцій, що з купівлею товарів хороших і подальшим продажем за вищою цене. Ця сума включається до ціни продажу.

- 4. Торгова націнка - різниця між роздрібною та оптовою ціною товарів, необхідна покриття витрат і отримання середнього прибутку підприємствами торгівлі.

Націнка (%) = (Валовий прибуток / Собівартість проданої продукції) х 100%.

При встановленні націнки слід виходити із бажаної стратегічної позиції підприємства щодо конкурентів. На одному кінці ринкового спектру знаходяться підприємства, які забезпечують високу якість та призначають свідомо високі ціни (тобто мають невисокий обсяг продажу). На іншому кінці ринкового спектру - підприємства, які продають великі обсяги товару за низькими цінами.

порядок формування націнки.

Організаціям надано право самим формувати роздрібні ціни товарів. При цьому вони можуть використовувати Методичні рекомендації щодо формування та застосування вільних цін та тарифів на продукцію, товари та послуги. Націнка визначається відповідно до кон'юнктури ринку, якості та споживчих властивостей товарів. Вона повинна покривати витрати звернення, суми податків, і навіть включати дохід організації. До складу витрат звернення організації входять транспортні витрати, витрати на оплату праці та відрахування на соціальні потреби (ЄСП, страхові внески від нещасних випадків на виробництві та профзахворювань), витрати на оренду, амортизаційні відрахування, витрати на рекламу та інші.

Чинне законодавство не обмежує максимального розміру націнки для більшості видів товарів. Організації визначають розмір націнки самостійно. Держава регулює ціни, зокрема, на такі товари:

- * продукти дитячого харчування;

- * лікарські засоби;

- * медичні вироби;

- * продукцію підприємств громадського харчування при школах, училищах, середніх та вищих навчальних закладах;

- * Продукцію, що продається в районах Крайньої Півночі і прирівняних до них місцевостях.

Перелік продукції виробничо - технічного призначення, товарів народного споживання та послуг, на які державне регулювання цін (тарифів) на внутрішньому російському ринку здійснюють Уряд РФ та федеральні органи виконавчої влади також затверджено постановою № 239. У цей перелік, зокрема, включені протезно-ортопедичні вироби, алкогольна продукція міцністю понад 28%, вироблена біля РФ чи ввозима на митну територію Росії.

Первинні документи та облік.

Після того, як продавець ухвалить рішення про розмір торгової націнки, йому слід відобразити його у реєстрі роздрібних цін. У ньому формується роздрібна ціна товарів, та реєстр є первинним документом для нарахування націнки. У додатку 2 до рекомендацій наведено форму такого реєстру. Оскільки рекомендації не обов'язкові до застосування, то організація може скласти реєстр у довільній формі. Сума торгової націнки відображається у бухгалтерському обліку за дебетом рахунку 41 «Товари» та кредитом рахунку 42 «Торгова націнка».

Списання націнки під час продажу товарів

Нараховану торгову націнку слід списати після продажу товарів. Загальна сума націнки на реалізовані товари визначається наприкінці місяця. Вона розраховується виходячи із середньої величини націнок на всі товари. Порядок такого розрахунку наведено у Методичних рекомендаціях щодо обліку та оформлення операції прийому, зберігання та відпуску товарів в організаціях торгівлі. Відповідно до цього документа середній відсоток торгової націнки обчислюється за такою формулою:

П = (ТНн + ТНп - ТНв): (В + ВІД) x 100%,

де П – середній відсоток торгової націнки; ТНн – торгова націнка на залишок товарів на початок місяця (кредитове сальдо за рахунком 42 «Торгова націнка» на початок місяця); ТНп - торгова націнка на товари, що надійшли протягом місяця (оборот за кредитом рахунки 42 «Торгова націнка» протягом місяця); ТНв - торгова націнка на товари, що вибули за місяць, наприклад, повернені постачальникам (оборот за дебетом рахунка 42 "Торгова націнка" за місяць); В - прибуток від реалізації проданих товарів; ВІД – залишок товарів на кінець місяця (сальдо за рахунком 41 «Товари» на кінець місяця).

Виходячи з отриманого середнього відсотка визначається сума реалізованої торгової націнки:

ТНр = x П: 100%,

де ТНр – реалізована торгова націнка.

У бухгалтерському обліку обчислена сума націнки сторнується у кореспонденції з рахунком 90 «Продажі» субрахунок «Собівартість продажів»:

Дебет 90-2 Кредит 42.

Сторновано реалізована торгова націнка.

Зниження торгової націнки.

У деяких випадках продавець може знижувати ціни на товар, тобто зменшувати торгову націнку. Це відбувається, наприклад, під час розпродажу або уцінки товарів. Відповідно до рекомендацій, зниження торгової націнки також слід відображати у реєстрі роздрібних цін.

Зниження торгової націнки у бухгалтерському обліку відображається наступним проведенням:

Дебет 41 Кредит 42

Сторновано суму торгової націнки.

Досить часто під час проведення розпродажів дві речі продаються за ціною однієї. Тобто їхня ціна зменшується вдвічі. На практиці можливе і значне зниження цін. У цьому випадку сума, на яку уцінено товар, швидше за все, перевищить нараховану раніше торгову націнку. Тому, крім сторнування націнки, бухгалтер повинен списати частину ціни товару, відобразивши в обліку записом:

Дебет 91-2 Кредит 41

Списано перевищення суми уцінки над торговою націнкою.

Зазначимо, що сума перевищення уцінки над торговою націнкою не зменшує оподатковуваний прибуток.

Врахування торгової націнки при поверненні товарів.

Покупець має право повернути товар продавцеві. Це стосується неякісних товарів, а також товарів, про які продавець не надав усю необхідну інформацію.

При поверненні товару продавець повинен повернути покупцю сплачені за нього гроші. Це робиться на підставі заяви покупця. Якщо товар перебуває на гарантійному обслуговуванні, до заяви мають бути додані такі документи:

- * Довідка майстерні гарантійного ремонту;

- * Гарантійний талон на товар.

Покупець не зобов'язаний пред'являти касовий чек на товар, що повертається. У статті сказано, що відсутність чека не є підставою для відмови у поверненні грошей за товар. Однак у цьому випадку покупець повинен довести факт купівлі товару в даному магазині. Наприклад, пред'явити товарний чек, гарантійний талон тощо. При виплаті грошей покупцю у продавця виникає така ситуація. Він продав товар, т. е. реалізував торгову націнку і отримав доходВ бухгалтерському обліку у сумі відновлюваної націнки робиться запис з дебету рахунки 90-2 і кредиту рахунки 42 «Торгова націнка». Крім того, потрібно сторнувати податки, нараховані з реалізованої націнки.

(1оцінок, у середньому: 5,00із 5)

(1оцінок, у середньому: 5,00із 5)