Виправлення помилок минулих періодів 1с. Схеми виправлення старих помилок. Коригування реалізації та рахунки-фактури у продавця

Важливо! Якщо бухгалтер планує внести коригування у минулий період та податок не занижений, то коригування податкових даних у 1С 8.3 провадиться вручну.

Розглянемо приклад.

Припустимо, товариство «Конфетпром» у березні виявило технічну помилку при наданні послуг зв'язку за грудень 2015 року, сума витрат була перевищена на 30 600 руб.

Було оформлено документом Надходження (акти, накладні) із розділу Покупки. Також одразу був зареєстрований рахунок-фактура:

Також було виставлено рахунок-фактура:

і було прийнято ПДВ до відрахування:

На це надходження було оформлено коригуючий документ.

Важливо визначити причину коригування (вид операції):

- Виправлення власної помилки – якщо допущено технічну помилку, але первинні документи правильні.

- Виправлення первинних документів – якщо відповідність товарів/послуг та іншого не збігається з первинними документами, технічна помилка у документах постачальника.

Розглянемо цей приклад за двох цих ситуаціях.

Власна помилка

У даному випадку припущено технічну помилку в сумі бухгалтером, тому вибираємо Виправлення власної помилки:

У разі редагування документа минулого періоду в полі Стаття інших доходів та витрат встановлюються Виправні записи за операціями минулих років. Це стаття доходів/витрат з виглядом статті Прибуток (збиток) минулих років:

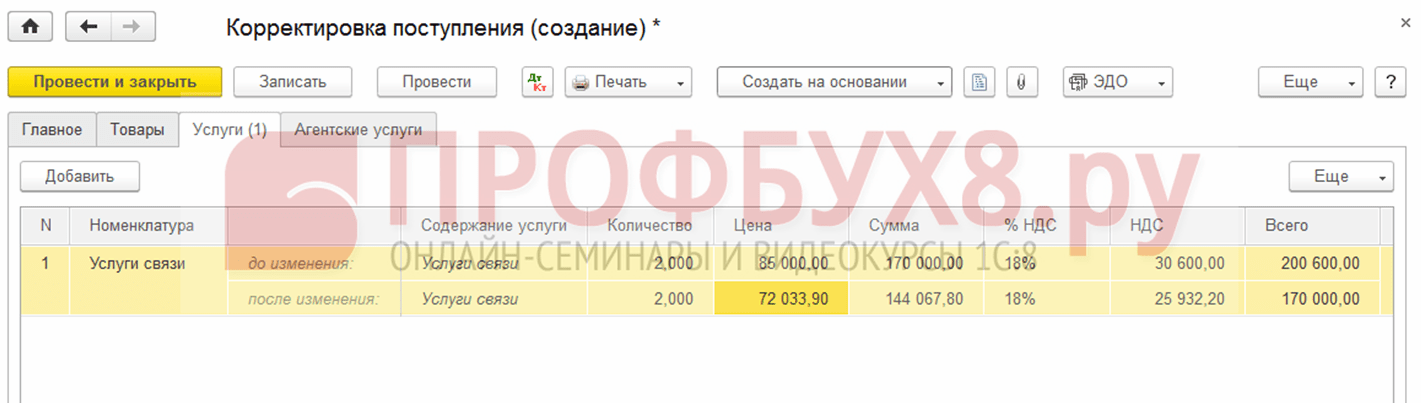

На закладці Послуги заносимо нові дані:

При проведенні документ формує проводки, що сторнують, у бік зменшення, якщо остаточна сума менша за виправлену. І додаткові проводки на суму, що бракує, при зворотній ситуації:

Крім цього, при коригуванні минулого періоду в 1С 8.3 створюються коригувальні проведення прибутку (збитку):

У Книзі покупок відображається скоригована сума ПДВ:

Після виправлення минулого періоду у 1С 8.3 необхідно зробити за минулий рік у розділі Операції – Закриття місяця у грудні.

Як виправити помилку, якщо забули внести видаткову накладну, як враховувати «забуті» невраховані документи щодо податкового обліку при розрахунку податку на прибуток у 1С 8.3 читайте в

Технічна помилка у документах постачальника

При помилці постачальника Вигляд операції встановлюємо Виправлення в первинних документах. Вказуємо номер виправлення як для надходження, так і для рахунку-фактури:

На закладці Послуги вказуємо правильне значення:

Документ робить аналогічні проводки з виправленням власною помилкою щодо коригування минулого періоду. Також можна надрукувати виправлені друковані документи.

Товарну накладну:

Рахунок-фактуру:

Для відображення виправленого рахунку-фактури у Книзі покупок необхідно створити документ Формування записів книги покупок з розділу Операції, вибравши Регламентні операції з ПДВ:

Крім основного листа в Книзі покупок:

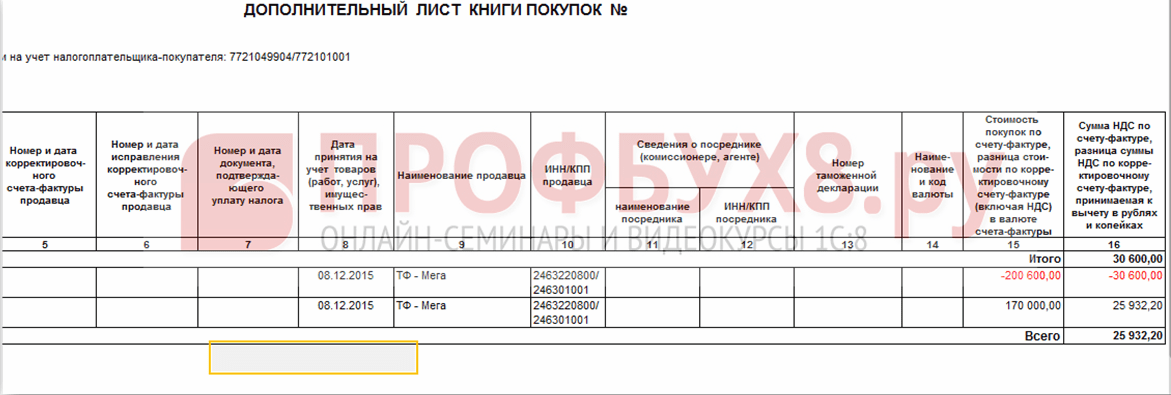

Виправлення також відображається у додатковому аркуші:

Коригування реалізації минулого періоду

Розглянемо з прикладу.

Припустимо, суспільство «Конфетпром» у березні виявило технічну помилку при реалізації послуг зв'язку за грудень 2015 року, сума доходів була занижена на 20 000 руб.

Була оформлена документом Реалізація (акти, накладні) з розділу Продаж. Також одразу був зареєстрований рахунок-фактура:

На цю реалізацію було оформлено коригуючий документ Коригування реалізації. Вигляд операції під час технічної помилки вибирається Виправлення у первинних документах. На закладці Послуги необхідно внести зміни, що коректують:

Також необхідно виставити виправлений рахунок-фактуру:

У рухах відображаються коригувальні проводки:

Виправлена реалізація відображається у додатковому аркуші Книги продажів. Для її формування необхідно перейти на сторінку Продаж - Книга продажів:

Як виправити помилку в документах надходження або відвантаження, яке зачіпає первинні документи, а також спеціальні регістри податкового обліку розглянуто у наступному документі.

Анулювання помилково занесеного документа

Бувають ситуації, коли помилково занесено документ, наприклад, створено .

Наприклад, товариство «Конфетпром» у березні виявило неіснуючий документ надходження послуг зв'язку за грудень 2015 року.

Проводиться ручною операцією Сторно-операцією в Операції, введені вручну з розділу Операції.

Виберіть помилково введений документ у полі Сторнувальний документ. Цей документ сторнує всі проводки, а також нарахування ПДВ:

Для занесення сторно операції в Книгу покупок необхідно створити Відображення ПДВ до відрахування зі сторінки Операції:

- У документі необхідно встановити всі галочки;

- Обов'язково вказати дату запису додаткового листа:

На закладці Товари та послуги:

- Заповнити дані з розрахункового документа та встановити від'ємну суму;

- Проконтролювати, щоб у полі Подія було встановлено значення Пред'явлено ПДВ до відрахування:

Перевірити чи правильно відображено анулювання помилкового документа можна у Книзі покупок – розділ Покупки:

Як відобразити реалізацію минулого періоду

Розглянемо з прикладу.

Припустимо, товариство «Конфетпром» у березні виявило невідбиту реалізацію послуг зв'язку за грудень 2015 року.

Для відображення забутого документа реалізації 1С 8.3 формуємо Реалізація (акти, накладні) на дату знаходження помилки. У нашому випадку березень, а не грудень:

У документі рахунок-фактура вказуємо дату виправлення (березень) і ця ж дата вказується у Виставлений (переданий контрагенту):

Для відображення ПДВ у минулому періоді необхідно встановити галочку Ручне коригування та виправити в регістрі ПДВ Продаж:

- Запис додаткового аркуша – встановити Так;

- Коригований період – встановити дату початкового документа. У нашому випадку, грудень:

Покупка ® Коригування надходження

Документ призначений реєстрації виправлених первинних документів постачальника. Наприклад, при виявленні постачальником помилки при оформленні первинних документів або у разі узгодженої між продавцем та покупцем зміни вартості раніше реалізованих товарів, робіт та послуг.

Документ можна запровадити на підставі документів Надходження товарів та послуг, Надходження дод. витрат, Коригування надходження.

Виправлення у первинних документах

Коригування за погодженням сторін

Введення на підставі

При введенні документа у шапці обов'язково потрібно вказати у полі Заснуваннядокумент, що коригується, який є підставою для введення рахунку-фактури отриманого. Поле заповнюється автоматично під час введення коригування надходження на підставі.

Перемикач та Лише облік ПДВвизначає порядок відображення документа на обліку.

Значення перемикача ПДВ, бухгалтерський та податковий обліквстановлюється у разі, коли отримання нових документів постачальника потрібно відобразити у обліку ПДВ, а й у бухгалтерському і податковому обліку.

Перемикач встановлюється автоматично, якщо у полі Заснуванняобраний документ Надходження товарів та послугз операцією Купівля, комісіяабо документ Надходження додаткових витрат. У цьому випадку таблична частина документів заповнюється автоматично. При цьому дані, що заповнені з документа підстави, не редагуються.

При виборі інших документів основ перемикач стає недоступним. У цьому випадку для коригування бухгалтерського та податкового обліку слід використовувати документ Операція (бухгалтерський та податковий облік).

Примітка

Для організацій, які застосовують спрощену систему оподаткування, та індивідуальних підприємців автоматичне коригування податкового обліку не виконується. Коригування необхідно виконати вручну.

Значення перемикача Лише облік ПДВвстановлюється в тому випадку, коли автоматичне відображення коригування в бухгалтерському та податковому обліку не передбачено або автоматичне коригування не враховує специфіки операції, що коригується. У цьому випадку таблична частина документа може бути заповнена вручну.

На підставі документа Коригування надходженняможна зареєструвати документ Рахунок-фактура отриманий за посиланням Ввести рахунок-фактуру.

У разі введення кількох коригувань одного документа надходження, за посиланням Документ, що виправляється надходженняВи можете перейти до вихідного документа.

Для реєстрації виправлених первинних документів постачальника необхідно вибрати операцію Виправлення у первинних документахв меню Операція.

Товари, Послуги

Додатково

На закладках Товариі Послуги

Заснування Надходження товарів та послугз операцією Купівля, комісіяабо документ Надходження додаткових витрат.

Після заповнення закладки Товариабо Послуги

Під час проведення документа виконується анулювання рухів за вихідним первинним документом у тому податковому періоді, в якому він був зареєстрований, і формуються рухи по виправленому рахунку-фактурі.

Для формування запису у книзі покупок необхідно сформувати регламентний документ Формування записів книги покупок.

На закладці Додатково

Для відображення в обліку покупця операції зі зміни вартості та (або) кількості раніше придбаних товарів (робіт, послуг), передбаченої договором з постачальником, наприклад, при отриманні коригувального рахунку-фактури, необхідно вибрати операцію Коригування за погодженням сторінв меню Операція.Після вибору операції потрібно заповнити закладки:

Товари, Послуги

Додатково

На закладках Товариі Послугизазначаються відомості про виправлення помилок у первинному документі.

Дані на закладках можуть бути заповнені автоматично, якщо у колонці Заснуванняшапки документа вказаний документ Надходження товарів та послугз операцією Купівля, комісіяабо документ Надходження додаткових витрат.

Якщо рахунок-фактура було виписано виходячи з інших документів - табличну частину слід заповнити вручну.

Після заповнення закладки Товариабо Послугислід змінити кількість та (або) ціну товарів (робіт, послуг).

При зменшенні вартості формується запис книги продажів по відновленню раніше прийнятого до відрахування ПДВ за рахунком-фактурою, до якого виставлено коригувальний рахунок-фактура (пп.4 п.3 статті 170 НК РФ). Для цього необхідно встановити прапорець Відновити ПДВ у книзі продажу.

При збільшенні вартості різниця ПДВ може бути прийнята до вирахування (п.10 статті 172 НК РФ). Для формування запису у книзі покупок необхідно сформувати регламентний документ Формування записів книги покупок.

На закладці Додатковозаповнюються додаткові відомості для друкованої форми рахунку-фактури, а також стаття інших доходів та витрат.

| Введення на підставі |

На підставі документа Коригування надходженняможна ввести такі об'єкти:

Рахунок фактура отриманий

Коригування надходження

Найчастіше під час бухгалтерського обліку, перевіряючи записи у книзі покупок за минулі періоди, бухгалтер виявляє помилки у заповненні книжки покупок. Однією з найпоширеніших помилок є подвійна реєстрація одного рахунку-фактури в книзі покупок.

Приклад: Організація ТД «Ромашка», яка застосовує загальну систему оподаткування, 15 жовтня 2015 р. після подання податкової декларації з ПДВ за III кв. 2015 року виявила у бухгалтерському обліку помилки: документи Акт, рахунок-фактура, що відображають в обліку операцію з придбання у контрагента TV SHOP послуг з реклами, відповідно помилково введений двічі рахунок-фактура до книги покупок за III квартал 2015 р. У цій статті ми розглянемо , як внести виправлення для обліку ПДВ (Рис. 1).

Відповідно до ст. 54 НК РФ при необхідності внесення змін до книги покупок (після закінчення поточного податкового періоду) анулювання запису по рахунку-фактурі, коригувального рахунку-фактури проводиться в додатковому аркуші книги покупок за податковий період, в якому були зареєстровані рахунок-фактура, коригувальний рахунок-фактура до внесення до них виправлень.

Додаткові аркуші книги покупок є її невід'ємною частиною та складаються відповідно до розділів III та IV цього документа.

Відповідно до п. 1 ст. 81 НК РФ платник податків, який виявив у поданій їм у податковий орган декларації невідображення або неповноту відображення відомостей, а також помилки, зобов'язаний внести необхідні зміни до податкової декларації та подати до податкового органу уточнену податкову декларацію, якщо помилки (спотворення) призвели до заниження суми на підлягає сплаті.

Висновок: При внесенні виправлень у книгу покупок необхідно надати додатковий аркуш книги покупок та податкову декларацію за період, що коригується.

Для цього нам знадобиться лише два документи:

- документ «Сторно» для виправлення помилки у СУ;

- документ Відображення ПДВ до відрахування.

Для сторнування рухів та проводок повторно введеного документа скористаємося документом Операція, введена вручну. Під час створення цього документа виберемо вигляд Сторно. У створеному документі необхідно вибрати документ, що сторнується. Таблична частина автоматично заповниться проводками документа, що сторнується, тільки з негативними сумами. Руху регістру накопичення ПДВ пред'явлений потрібно видалити.

Для анулювання помилкового запису у книзі покупок скористаємося документом Відображення ПДВ до відрахування. Для цього перейдемо до меню Операції − Відображення ПДВ до відрахування. Створимо документ. У реквізитах документа нам потрібно вибрати Контрагента, договір контрагента, документ Надходження (акт). У налаштуваннях документа необхідно встановити всі прапорці.

В закладці Товари та послуги необхідно заповнити табличну частину документа за допомогою кнопки Заповнити за розрахунковим документом. Також у реквізиті суму необхідно встановити зі знаком мінус. Налаштування та рух документа представлені на Мал. 3 та 4.

Результат: При проведенні документ у СУ сторнує з прийняття ПДВ до відрахування та сформує запис у регістр накопичення ПДВ покупки (книга покупок).

Для отримання кінцевого результату перейдемо в книгу покупок і сформуємо додатковий лист за період, що коригується (Рис. 5).

У цій статті ми не розглядаємо низку операцій, але перед формуванням уточненої декларації з ПДВ необхідно зробити:

- донарахування прибуток;

- сплату недоїмки та пені з податків;

- формування уточненої декларації з ПДВ за ІІІ квартал.

Сподобалось? Поділися з друзями

Консультації щодо роботи з програмою 1С

Сервіс відкритий спеціально для клієнтів, які працюють із програмою 1С різних конфігурацій або перебувають на інформаційно-технічному супроводі (ІТС). Поставте своє запитання, і ми із задоволенням на нього відповімо! Обов'язковою умовою отримання консультації є наявність чинного договору ИТС Проф. Винятком є базові версії ПП 1С (8 версія). Їх наявність договору необов'язково.

Продовжуючи тему, розпочату в номері 9 (вересень), стор. 22 «БУХ.1С» за 2014 рік, та присвячену підтримці первинки в «1С:Бухгалтерії 8» (ред. 3.0) , ми розповімо про порядок виправлення та коригування первинних облікових документів засобами програми, а також про те, як відобразити внесені зміни в обліку продавця та покупця. У цій статті йтиметься про виправлення та коригування первинки в «паперовому варіанті». Вся описана послідовність дій та всі малюнки виконані в інтерфейсі «Таксі» програми «1С:Бухгалтерія 8». Під час підготовки статті використовувалася інформація «Довідника господарських операцій. 1С:Бухгалтерія 8» розділу «Бухгалтерський та податковий облік» ІС 1С:ІТС.

Не помиляється той, хто нічого не робить

Навіть якщо документообіг у створенні добре налагоджений і автоматизований, не можна остаточно виключити вплив горезвісного людського чинника, тому припущення помилок під час складання документів - неминуча реальність. Не завжди у цьому винен представник фірми-продавця, оскільки на момент оформлення первинних документів та рахунків-фактур реквізити контрагента-покупця можуть змінитися.

Зверніть увагу!Податкова служба розробила сервіс для перевірки реквізитів контрагента (ІПН та КПП). Це дозволить уникнути помилок у рахунках-фактурах, книгах купівлі та продажу, а також у журналах обліку рахунків-фактур.

У «1С:Бухгалтерії 8» (ред. 3.0) реалізовано можливість перевірки ІПН та КПП за допомогою нового сервісу ФНП. Перевірка проводиться як із введення нового контрагента, і за зміні реквізитів існуючого. Докладніше про роботу сервісу читайте на сайті.

Отже, якщо помилка виявлена тією чи іншою стороною угоди, продавцю необхідно виставити виправлені екземпляри документів, а покупцю їх прийняти і зареєструвати. При цьому обидва сторони виконують коригування даних обліку, якщо помилка вплинула на ці дані.

Виправленню можуть підлягати будь-які реквізити документа, в яких допущена помилка (у т. ч. ціна, кількість і сума), при цьому виправлення не вимагає узгодження сторін, а сторона, яка виявила помилку, повідомляє про це іншу сторону угоди.

Як правило, помилка допускається і в первинному документі (товарній накладній, акті), і в рахунку-фактурі одночасно, хоча на практиці можуть бути ситуації, коли потрібно виправити лише один із документів: або первинний, або рахунок-фактуру.

Якщо помилку допущено в рахунку-фактурі, то продавець складає виправлений екземпляр рахунку-фактури, в якому вказується номер та дата виправлення. Порядок складання виправленого рахунку-фактури затверджено в Додатку №1 до Постанови Уряду РФ від 26.12.2011 № 1137 «Про форми та правила заповнення (ведення) документів, що застосовуються при розрахунках з податку на додану вартість» (далі – Постанова № 1137).

Порядок виправлення помилок у первинних документах

Порядок виправлення помилок у первинних документах закріплений у частині 7 статті 9 Федерального закону від 06.12.2011 № 402-ФЗ (далі – Закон № 402-ФЗ): «У первинному обліковому документі допускаються виправлення, якщо інше встановлено федеральними законами чи нормативними правовими актами органів державного регулювання бухгалтерського обліку. Виправлення в первинному обліковому документі має містити дату виправлення, а також підписи осіб, які склали документ, у якому виправлено, із зазначенням їх прізвищ та ініціалів або інших реквізитів, необхідних для ідентифікації цих осіб». Технічна сторона виправлення первинки статтею 9 зазначеним Законом не регламентована, тому на практиці можуть використовуватись різні варіанти внесення виправлень до первинних облікових документів, що не суперечать Закону № 402-ФЗ.

Відповідно до рекомендацій фонду «НРБУ «Бухгалтерський методологічний центр»», викладених у Роз'ясненні Р-22/2013-КпТ «Внесення виправлень до первинних документів» від 20.09.2013, найпоширенішими способами внесення виправлень до первинних облікових документів є такі:

- внесення виправлень у первісному первинному обліковому документі;

- виставлення нового документа, що коригує.

Метод внесення виправлень у початковий обліковий документвикладено у Положенні про документи та документообіг у бухгалтерському обліку, затв. Мінфіном СРСР 29.07.1983 № 105 (далі – Положення № 105). Відповідно до пунктів 4.2, 4.3 Положення № 105, помилки у первинних документах (за винятком касових та банківських), виправляються таким чином: закреслюються неправильний текст або суми та надписуються над закресленим виправленим текстом або сумою. Закреслення робиться однією рисою так, щоб можна було прочитати виправлене. Виправлення помилки має бути обумовлено написом "виправлено", підтверджено підписом осіб, які підписали документ. Також має бути проставлено дату виправлення. До недоліків цього можна віднести таке:

- у разі великої кількості змін виправлення шляхом застосування Положення № 105 призведе до нечитання документа;

- за електронними документами внесення змін безпосередньо до спочатку випущеного документа неможливе через технічні особливості оформлення електронних документів.

Метод виставлення нового (коригувального) документазаснований на способі внесення виправлень за аналогією із затвердженим порядком складання виправлених рахунків-фактур згідно з пунктом 7 Додатка № 1 до Постанови № 1137, тобто шляхом складання нового виправленого екземпляра первинного облікового документа.

При застосуванні цього методу необхідно дотриматися мінімальних вимог частини 7 статті 9 Закону № 402-ФЗ: складений новий документ має ідентифікувати виправлений документ за датою внесення виправлення та підтверджувати його справжність підписами (з розшифровкою) осіб, які склали документ.

Оформлення продавцем виправлених документів для покупця

У програмі «1С:Бухгалтерія 8» (ред. 3.0) підтримується методика внесення виправлень шляхом виставлення нового виправленого варіанта первинного документа. Для забезпечення цієї методики внесення виправлення відображається у додаткових полях первинного документа (товарної накладної ТОРГ-12, акта про надання послуг): Виправлення №і від. У цих полях вказується номер та дата виправлення за аналогією з виправленням рахунку-фактури.

Формування виправленого первинного документа та відображення виправлення в обліку продавця розглянемо на наступному прикладі.

Приклад 1

Продавець ЗАТ «Сучасні Технології» 16 червня 2014 року, згідно з відвантажувальними документами, реалізував покупцю ТОВ «Кафе «Казка»» товари у кількості 130 шт. загальну суму 16 874,00 руб. (У т. ч. ПДВ 18%). У серпні 2014 року покупцем було виявлено помилку у товарній накладній та рахунку-фактурі (невірно зазначено кількість та ціна товарів). 22 серпня 2014 року продавець оформив та передав покупцеві виправлені документи: товарну накладну та рахунок-фактуру.

Виправлення продавцем первинного документа у програмі запроваджується на підставі документа Коригування реалізаціїз виглядом операції . Виправлений рахунок-фактура відбивається окремим документом. Крім цього, у програмі передбачено можливість повторного виправлення первинних документів та рахунків-фактур.

Документ Коригування реалізації Реалізація товарів та послуг, де і було виявлено помилку. Для цього треба натиснути кнопку Створити на підставі(або форми документа, або форми списку документів Реалізація товарів та послуг) і вибрати зі списку команду Коригування реалізації. У цьому створюється однойменний документ Коригування реалізації, частково заповнений на підставі даних документа Реалізація товарів та послуг.

Розглянемо подальший порядок заповнення документа (рис. 1):

- в полі вид операціїнеобхідно вибрати операцію Виправлення у первинних документах;

- у полях Виправлення №і зазначається номер і дата виправлення;

- в полі Відображати коригуваннянеобхідно вибрати значення У всіх розділах обліку(у цьому випадку в результаті проведення документа буде сформовано і проведення з коригування облікових даних та руху по регістрах ПДВ);

- у полях табличної частини у рядку після змінинеобхідно вказати скориговані дані щодо ціни та кількості товарів.

Мал. 1. Коригування реалізації - виправлення у первинних документах

Для друку виправленого первинного документа необхідно натиснути кнопку Друкта вибрати потрібну друковану форму. У нашому прикладі вибирається команда Товарна накладна (ТОРГ-12). У друкованій формі виправленої товарної накладної зазначаються номер та дата первісної товарної накладної, за якою було здійснено відвантаження товарів, а також номер та дату виправлення (рис. 2).

Мал. 2. Виправлена товарна накладна

Коригування реалізації

СТОРНО Дебет 90.02.1 Кредит 41.01

на собівартість помилково списаних двадцяти одиниць товару;

На допомогу від реалізації двадцяти одиниць товару (тільки за видом обліку кількісний).

Сума НУ Дті Сума НУ Кт НУ).

У регістр накопичення ПДВ продажу, що відображає нарахування ПДВ до бюджету, одночасно вводяться два записи:

- сторнуюча запис додаткового аркуша у сумі помилкової реалізації;

- запис додаткового листа у сумі виправленої реалізації.

Для створення виправленого рахунку-фактури на підставі документа Коригування реалізації, необхідно натиснути кнопку Виписати виправлений рахунок-фактуру.

Після проведення документа Рахунок-фактура виданий на реалізацію виправлений Журнал обліку рахунків-фактурз ознакою Виправлення.

Особливості виправлення УПД

Про особливості застосування універсального документа (УПД) можна прочитати на сайті.

Розглянемо, яким чином потрібно вносити виправлення в універсальний передавальний документ, адже порядок виправлення помилок у первинних документах та рахунках-фактурах регулюється різними нормативними актами та суттєво різниться.

Складність внесення виправлень до УПД полягає ще й у тому, що помилки можуть допускатися як у показниках, що відносяться одночасно і до рахунку-фактури, і до первинного документа, так і у показниках, що стосуються виключно одного з цих документів.

Виправлення продавцем допущених помилок шляхом виставлення нового виправленого рахунку-фактури загрожує негативними наслідками, і особливо для покупця: адже якщо виправлений рахунок-фактура виставлений у податковому періоді, відмінному від періоду виставлення помилкового рахунку-фактури, то покупцеві доведеться анулювати помилковий рахунок-фактуру та представляти уточнену декларацію до податкового органу. У той самий час, не кожна виявлена помилка тягне у себе обов'язок виставляти виправлений счет-фактуру.

Нагадаємо, що, згідно з пунктом 2 статті 169 НК РФ, не є підставою для відмови у прийнятті до вирахування сум податку помилки у рахунках-фактурах (коригувальних рахунках-фактурах), які не перешкоджають податковим органам при проведенні податкової перевірки ідентифікувати:

- продавця;

- покупця товарів (робіт, послуг), майнових прав;

- найменування товарів (робіт, послуг), майнових прав;

- їх вартість;

- податкову ставку;

- суму податку, пред'явлену покупцю.

Виходячи з цієї норми, можна зробити висновок, що помилками в рахунках-фактурах, які не перешкоджають праву на відрахування ПДВ (назватимемо їх «не перешкоджаючими помилками») є, наприклад, помилки в реквізитах вантажовідправника та вантажоодержувача, в інформації про платіжно-розрахунковий документ , у відомостях про країну походження товару та номер митної декларації.

У разі виявлення таких "не перешкоджаючих помилок" нові екземпляри рахунків-фактур не складаються (п. 7 Розділу II Додатка 1 Постанови № 1137).

Внесення виправлень до УПД у зв'язку з виявленням помилок присвячено окремий Додаток №7 до листа ФНП Росії від 17.10.2014 № ММВ-20-15/86@ «Про коригування універсального передавального документа».

Відповідно до роз'яснень податкового відомства, порядок виправлення виявлених помилок в УПД залежить від наданого статусу УПД та від кваліфікації допущеної помилки.

Нагадаємо, що статус УПД – це службовий реквізит, який має інформаційний характер і який може набувати значення «1» або «2». Якщо в полі Статус вказано значення «1», то документ застосовується одночасно і як рахунок-фактура, і первинка, якщо значення статусу дорівнює «2», то УПД буде використовуватися тільки як первинний обліковий документ.

- виправлення вносяться до УПД із статусом «1»;

- помилки допущені у показниках, що належать одночасно і до первинного документа та до рахунку-фактури;

- при цьому помилки в частині рахунку-фактури кваліфікуються як «перешкоди, що перешкоджають».

У решті випадків новий УПД слід складати зі статусом «2».

Якщо ж помилки допущені у показниках, що стосуються тільки первинного документа, то можна скласти новий УПД зі статусом «2» або виправити інформацію безпосередньо в УПД шляхом застосування Положення № 105 (закреслення та виправлення).

У разі, коли необхідно виправити факт помилкового визнання операції:

- що звільняється від оподаткування відповідно до статті 149 НК РФ;

- помилкового визначення місця реалізації товарів (робіт, послуг, майнових прав) відповідно до статей 147, 148 НК РФ

зміни даних вартості відвантаження можна скласти новий УПД зі статусом «2» чи виправити інформацію безпосередньо в УПД. При цьому необхідно виставити окремо рахунок-фактуру.

Якщо за умовами Прикладу 1 продавець застосовує у своєму документообігу УПД, то, керуючись рекомендаціями ФНП, помилка у кількості та ціні товару виправляється шляхом складання нового УПД із статусом «1». У «1С:Бухгалтерії 8» така можливість надається автоматично, якщо після збереження документа Коригування реалізаціїза кнопкою Друквикликати команду Універсальний передавальний документ (УПД).

Приклад 2

Продавець ЗАТ «Сучасні Технології» 24 липня 2014 реалізував покупцю ТОВ «Кафе «Казка»» товари на загальну суму 35 400,00 руб. (У т. ч. ПДВ 18%). У жовтні 2014 року продавець виявив помилку у документі реалізації та у виставленому УПД – невірно вказано номер договору. 22 жовтня 2014 року продавець оформив та передав покупцеві виправлений УПД.

Щоб виправити помилку у взаєморозрахунках із покупцем, допущену через вказівку невірного договору в документі реалізації, можна скористатися документом Коригування боргу.

Для виправлення первинного документа, в тому числі і складеного у формі УПД, необхідно використовувати документ Коригування реалізаціїз виглядом операції Виправлення у первинних документах. Оскільки номер договору не є показником, що стосується реквізиту рахунку-фактури, то УПД необхідно оформити зі статусом «2».

Якщо під час заповнення документа Коригування реалізаціїв полі Відображати коригуваннявибрати значення Тільки у друкованій формі(Рис. 3), то в результаті проведення документа не буде сформовано жодних проводок з коригування облікових даних та руху по регістрам ПДВ, а в друкованій формі УПД статус «2» сформується автоматично.

Мал. 3. Коригування реалізації - виправлення у друкованій формі

Виправити номер договору можна вручну безпосередньо у друкованій формі, скориставшись режимом редагування (рис. 4).

Мал. 4. УПД - виправлення у друкованій формі документа

ІС 1С:ІТСДокладніше про застосування УПД та порядок внесення виправлень до УПД див. у довіднику «Універсальний передавальний документ (УПД)»

Помилок немає: просто змінилися умови угоди

У процесі своєї господарської діяльності економічні суб'єкти можуть переглядати та змінювати умови вже вчинених угод, у результаті відбувається коригування вартості раніше відвантажених товарів (виконаних робіт, наданих послуг, переданих майнових прав), зазначених у договорі. Вартість може змінитися внаслідок зміни:

- ціни відвантажених товарів, виконаних робіт, наданих послуг (наприклад, при наданні ретро-знижок);

- кількості відвантажених цінностей (наприклад, якщо фактичний обсяг поставлених товарів не відповідає первісному, зазначеному у відвантажувальних документах); одночасно ціни та кількості відвантажених товарів, виконаних робіт, наданих послуг.

На відміну від ситуації з виявленою помилкою, коригування вартості виконується за погодженням сторін. При цьому складається додаткова угода до договору (якщо можливість коригування умов заздалегідь не обумовлена в договорі), повідомлення про зміну вартості, протокол погодження ціни або інший аналогічний документ, який реєструє новий факт господарського життя, але первинні облікові документи (товарні накладні чи акти) на відвантажені товари (роботи, послуги, права) не змінюються.

Продавець виставляє коригувальний рахунок-фактуру, який є окремим документом. Для коригувального рахунки-фактури встановлено форму, затверджену в Додатку № 2 до Постанови Уряду РФ від 26.12.2011 № 1137.

Оформлення продавцем коригувальних документів для покупця

Відображення коригування реалізації в обліку продавця та можливість формування нового первинного документа у програмі та розглянемо на наступному прикладі.Приклад 3

Продавець ЗАТ «Сучасні Технології» 13 грудня 2014 надав покупцю консультаційні послуги з використання програмного забезпечення на загальну суму 70 000,00 руб. (У т. ч. ПДВ 18%). У зв'язку з тим, що покупець виконав план із закупівель програмного забезпечення, йому було надано знижку на консультаційні послуги у розмірі 5 000 руб. (у т. ч. ПДВ 18 %), про що 21 грудня 2014 року було підписано угоду про зміну ціни. Цього ж дня продавець оформив і передав покупцеві коригувальний рахунок-фактуру.

Виставлення продавцем коригувального документа у програмі вводиться на підставі документа Коригування реалізаціїз виглядом операції . Коригувальний рахунок-фактура відображається окремим документом. Крім цього, у програмі передбачено можливість повторного коригування первинних документів та рахунків-фактур.

Документ Коригування реалізаціїможна ввести на підставі документа Реалізація товарів та послуг, який змінюється, тоді таблична частина документа заповниться даними щодо змісту та вартості послуг до коригування.

- у полі Вид операції необхідно вибрати значення Коригування за згодою сторін;

- у полях Номер та від вказується номер та дата коригування;

- у полі Відображати коригування вибирається значення У всіх розділах обліку;

- у полях табличної частини у рядку після зміни необхідно вказати скориговані дані щодо ціни наданих послуг.

Мал. 5. Коригування реалізації за погодженням сторін

Мал. 6. Угода про зміну вартості

Для формування окремого первинного документа, що фіксує нову вартість наданих послуг, можна скористатися друкованою формою Угода про зміну вартості, яку пропонує програма у складі команд, що викликаються кнопкою Друк. У друкованій формі угоди зазначаються номер та дата коригування, а також номер та дата первісного акта про надання послуг (рис. 6).

Внаслідок проведення документа Коригування реалізаціїформуються такі бухгалтерські проводки:

СТОРНО Дебет 62.01 Кредит 90.01.1

на суму зменшення вартості реалізації;

СТОРНО Дебет 90.03 Кредит 19.09

На суму ПДВ щодо зменшення вартості реалізації.

Для цілей податкового обліку з податку на прибуток організацій відповідні суми фіксуються також у ресурсах Сума НУ Дті Сума НУ Ктдля тих рахунків, де підтримується податковий облік (рахунків із ознакою НУ).

У регістр накопичення ПДВ витрачено, що відображає інформацію про суми ПДВ, пред'явлені постачальниками та підрядниками, вводиться запис з видом руху Парафіята подією Пред'явлено ПДВ до вирахуванняу сумі зменшення вартості реалізації.

Для створення коригувального рахунку-фактури на підставі документа Коригування реалізації, необхідно натиснути кнопку Виписати коригувальний рахунок-фактуру.

Після проведення документа буде внесено запис до регістру відомостей Журнал обліку рахунків-фактурз ознакою Коригування.

ІС 1С:ІТСПокрокову інструкцію зі складання продавцем виправленого та коригувального рахунку-фактури та його відображення у книзі покупок та книзі продажів див. у довіднику у розділі «Бухгалтерський та податковий облік» - «Виправлення та коригування реалізації».

Продавець може вводити документ Коригування реалізаціїтакож і на підставі документів: Акт про надання виробничих послуг, Звіт комісіонера (принципалу) про продаж, Коригування реалізації.

Для реєстрації виправлень у документах, одержаних покупцем від продавця, необхідно використати документ Коригування надходження(з видами операцій Виправлення у первинних документахабо Коригування за погодженням сторін). Документ Коригування надходженняможна вводити на підставі наступних документів:

- Надходження товарів та послуг;

- Надходження дод. витрат;

- Коригування надходження.

ІС 1С:ІТСПокрокову інструкцію з реєстрації покупцем виправленого та коригувального рахунку-фактури та його відображення у книзі покупок та книзі продажів див. у довіднику «Облік з податку на додану вартість» у розділі «Бухгалтерський та податковий облік» - «Виправлення та коригування надходжень».

Універсальний коригувальний документ

Детально про правові основи застосування універсального документа коригування (УКД), про особливості його заповнення, а також про формування УКД у «1С:Бухгалтерії 8» (ред. 3.0) ми писали в номері № 12 (грудень), стор. 5 «БУХ. 1С» за 2014 рік.

Розглянемо з прикладу формування у програмі універсального коригувального документа.

приклад

Змінимо умови Прикладу 3. Відповідно до укладеного з покупцем договору продавець ЗАТ «Сучасні Технології» реалізує програмне забезпечення та надає консультаційні послуги щодо використання зазначеного програмного забезпечення. Договором передбачено надання знижки на консультаційні послуги у разі виконання покупцем плану закупівлі. 13 грудня 2014 продавець надав покупцю консультаційні послуги з використання програмного забезпечення на загальну суму 70 000,00 руб. (в т. ч. ПДВ 18%) та виставив УПД. У зв'язку з тим, що план із закупівель програмного забезпечення був виконаний покупцем 21 грудня, йому було надано знижку на консультаційні послуги у розмірі 5 000 руб. (У т. ч. ПДВ 18%) і цією ж датою виставлено УКД.

Друкована форма УКД викликається за кнопкою Друкіз форми документа Коригування реалізації (Коректування за погодженням сторін)або з форми документа Коригувальний рахунок-фактура виданий.

УКД автоматично сформується зі статусом «1», оскільки документ одночасно застосовується і як первинний обліковий документ (повідомлення про зміну вартості) і як коригувальний рахунок-фактуру.

Оскільки можливість надання знижки покупцю була обумовлена заздалегідь договором, і додаткової згоди покупця не потрібна, то в друкованій формі УКД у режимі редагування, потрібно переставити посаду та розшифровку підпису керівника з рядка - Пропоную змінити вартість у рядок - Повідомляю про зміну вартості. Крім цього, можна внести додаткову інформацію щодо цієї угоди в рядок - Інші відомості(Мал. 7).

Мал. 7. УКД (повідомлення про зміну вартості)

ІС 1С:ІТСДокладніше про застосування УКД див. у довіднику «Універсальний коригувальний документ (УКД)» у розділі «Бухгалтерський та податковий облік».

Як користувачеві виправити власні помилки, допущені у бухгалтерському та податковому обліку з податку на прибуток, розповідають експерти 1С.

Розглянемо, як у програмі «1С:Бухгалтерія 8» редакції 3.0 можна виправити технічну помилку, допущену під час реєстрації документа надходження.

приклад

|

Організація ТОВ «Новий інтер'єр», що застосовує загальну систему оподаткування та положення ПБО 18/02 (утв. наказом Мінфіну Росії від 19.11.2002 № 114н), у лютому 2016 р. виявила помилку в обліку: сума витрат на оренду офісного приміщення за III квартал 2015 р. було помилково завищено на 30 тис. рублів. Також було завищено і суму вирахування ПДВ, помилково зареєстровану у книзі покупок за III квартал 2015 року (5 400 крб.). Допущену помилку було виявлено та виправлено до подання податкової декларації з податку на прибуток за 2015 рік та до підписання бухгалтерської звітності за 2015 рік. Організація прийняла рішення внести необхідні зміни до даних бухгалтерського та податкового обліку та подати до податкового органу уточнені податкові декларації: з ПДВ – за III квартал 2015 року; з податку на прибуток – за 9 місяців 2015 року. |

Витрати на оренду офісного приміщення були відображені у програмі за допомогою документа Вступ (акт, накладна)з виглядом операції Послуги (акт).Нагадуємо, що доступ до всіх документів надходження здійснюється з розділу Покупки. В результаті проведення документа було сформовано бухгалтерські проводки, а також записи у спеціальні ресурси для цілей податкового обліку для рахунків з ознакою податкового обліку (НУ):

Дебет 60.01 Кредит 60.02 - у сумі зарахованої передоплати оренду приміщення (76 700 крб.); Дебет 26 Кредит 60.01 – на вартість оренди приміщення (65 000 руб.); Дебет 19.04 Кредит 60.01 - у сумі ПДВ (11 700 крб.).

На підставі документа надходження було зареєстровано документ Рахунок-фактура отриманий,а ПДВ прийнято до відрахування на повну суму у періоді надходження послуг. Відповідні записи введено в регістр бухгалтерії та спеціальні регістри обліку ПДВ.

Для відображення помилок в обліку, допущених користувачем під час реєстрації отриманих від постачальника первинних документів та рахунків-фактур, слід скористатися документом облікової системи Коригування надходження. Документ доцільно запровадити на підставі документа Вступ (акт, накладна). Для цього потрібно натиснути кнопку Ввести на підставі(доступна як з форми документа надходження, так і форми списку документів надходження) і вибрати команду Коригування надходження.

Форма документа Коригування надходженняна закладці Головневидозмінюється залежно від вибраного виду операції, а також від періоду внесення змін до документа-основи.

Відповідно до пункту 6 ПБО 22/2010 помилку звітного року, виявлену після закінчення цього року, але до дати підписання бухгалтерської звітності за цей рік слід виправляти записами за відповідними рахунками бухгалтерського обліку за грудень звітного року. Тому в нашому випадку документ Коригування надходженняслід датувати груднем 2015 року (поле від).

На закладці Головнев полі вид операціїдоступні такі операції:

- Виправлення у первинних документах -використовується для відображення виправлення помилок, допущених постачальником під час оформлення документів. Виправлення в первинних документах не є незалежною подією і відноситься до того ж періоду, що і сам документ, що виправляється. Постачальник, виправляючи первинні документи, виставляє виправлений рахунок-фактуру;

- Коригування за погодженням сторін -реєструє узгоджену між продавцем та покупцем зміну вартості раніше реалізованих товарів, робіт та послуг, тобто незалежну подію, яка відноситься до поточного періоду. Постачальник у разі виставляє коригувальний рахунок-фактуру;

- - призначена для виправлення помилок введення даних, допущених користувачем під час реєстрації первинних документів та (або) отриманого рахунку-фактури, та дозволяє виправити помилково введені реквізити рахунку-фактури, у тому числі сумові показники. Виправлення відноситься до того ж періоду, що сам некоректно введений документ.

Оскільки за умовами Прикладу 1 в обліку організації було допущено технічну помилку, то необхідно вибрати вид операції Виправлення власної помилки(Рис. 1).

Мал. 1. Документ «Коригування надходження», закладка «Головне»

Залежно від встановленого значення реквізиту Відображати коригуваннядокумент може відображати зміни у двох варіантах:

- У всіх розділах обліку(Потрібно залишити цей варіант);

- Лише в обліку ПДВ.

Перемикач Відображення доходів та витратв Прикладі 1 слід встановити положення Віднести той самий рахунок, як і послуги (20, 26, 44,...).

Таблічні частини Товариі Послугизаповнюються автоматично за документом, вказаним у полі Заснування. Кожному рядку вихідного документа відповідають два рядки у документі коригування (рис. 2):

- до зміни;

- після зміни.

Мал. 2. Документ «Коригування надходження», закладка «Послуги»

У рядок до змінипереноситься кількість та суми з вихідного документа, і цей рядок не редагується. Рядок після зміниспочатку заповнена тими ж значеннями, що рядок до зміни. В рядку після зміниНеобхідно вказати виправлені сумові показники.

На підставі документа Коригування надходженняпотрібно зареєструвати виправлену версію документа Рахунок-фактура отриманийза кнопкою Зареєструвати.

Після проведення документа Коригування надходженнясформуються такі бухгалтерські проводки:

Дебет 60.02 Кредит 60.01 - на суму авансу, що утворилася постачальнику (35 400 руб.), Виплаченого за оренду приміщення; СТОРНО Дебет 68.02 Кредит 19.04 - на всю суму ПДВ (11 700 руб.), Яка раніше була помилково прийнята до відрахування по «неправильному» рахунку-фактурі, що підлягає анулюванню в книзі покупок; Дебет 68.02 Кредит 19.04 - на належну суму відрахування ПДВ (6300 руб.); СТОРНО Дебет 19.04 Кредит 60.01 - на помилкове завищення суми пред'явленого ПДВ (5400 руб.); СТОРНО Дебет 26 Кредит 60.01 – на помилкове завищення вартості оренди приміщення (30 000 руб.).

Для цілей податкового обліку з податку на прибуток відповідні суми фіксуються також у ресурсах Сума НУ Дті Сума НУ Ктдля рахунків із ознакою податкового обліку (НУ). Різниць (постійних (ПР) та тимчасових (ВР)) між даними бухгалтерського та податкового обліку не виникає.

Усі без винятку записи датовані 31.12.2015. Після виконання обробки Закриття місяця(розділ Операції) при автоматичному заповненні звітності виправлені дані бухгалтерського та податкового обліку потраплять як до річної бухгалтерської звітності, так і до декларації з податку на прибуток організацій за 2015 рік. А ось уточнену декларацію з податку на прибуток за 9 місяців 2015 року доведеться скоригувати вручну. Для цього автоматично заповнений показник рядка 040 «Непрямі витрати – всього» Додатка № 2 до Аркуша 02 декларації з податку на прибуток (утв. наказом ФНП Росії від 26.11.2014 № ММВ-7-3/600@), слід зменшити на 30 000 руб.

Після проведення документа Коригування надходженнякрім записів у регістр бухгалтерії вводяться коригувальні записи до регістрів накопичення ПДВ витраченоі ПДВ покупки.При зменшенні вартості придбаних товарів та послуг додатковий аркуш книги покупок за ІІІ квартал 2015 року сформується автоматично. У додатковому аркуші будуть відображені записи:

- сторнувальна - на помилково зареєстровану суму відрахування ПДВ;

- прийнята до вирахування сума ПДВ, пред'явлена по рахунку-фактурі від постачальника.

Операції з виправлення власної помилки та з відрахування ПДВ з оренди автоматично буде відображено в уточненій декларації з ПДВ за III квартал 2015 року:

- у Розділі 3 «Розрахунок суми податку, що підлягає сплаті до бюджету...»;

- у Розділі 8 «Відомості з книги покупок...»;

- у Додатку № 1 «Відомості з додаткових листів книги покупок» до Розділу 8 декларації з ПДВ (утв. наказом ФНП Росії від 29.10.2014 № ММВ-7-3/558@).

Нагадуємо, що організація має самостійно обчислити та сплатити пені, якщо належні суми податків сплачуються в пізніші порівняно із встановленими законодавством про податки та збори строки (п. 1 ст. 75 НК РФ).

Для розрахунку грошової суми, яку платник податків має виплатити як пеню, можна скористатися помічником розрахунку пені з розділу «Податки та внески» ІС 1С:ІТС.

(1оцінок, у середньому: 5,00із 5)

(1оцінок, у середньому: 5,00із 5)