Что такое альтернативные издержки производства. Концепция альтернативных издержек

Альтернативные издержки и эффективность экономики . Концепция альтернативных издержек является действенным инструментом в принятии эффективных экономических решений. Оценка затрат ресурсов осуществляется здесь на основе сравнения с лучшими из конкурирующих, самым эффективным методом использования редких ресурсов. Центрально управляемая система лишила хозяйствующие субъекты самостоятельности в принятии стратегических решений. А значит, и возможности выбора лучших альтернатив. Сами же центральные органы управления даже с помощью компьютеров были не в силах подсчитать оптимальную структуру производства для страны. Они не могли найти ответы на два главных вопроса экономики «что производить?» и «как производить?». Поэтому в этих условиях результатом альтернативных издержек зачастую выступали товарный дефицит и низкокачественная продукция.

Для рыночного хозяйства выбор и альтернативность – неотъемлемые черты. Ресурсы необходимо применять оптимальным образом, тогда они будут приносить максимальную прибыль . Насыщенность товарами и услугами, в которых нуждаются потребители, – устойчивый результат альтернативных издержек рыночной системы.

Неопределенность размера альтернативных издержек. Альтернативные издержки порой трудно представить как определенное количество рублей или долларов. В условиях широко и динамично меняющейся экономической обстановки трудно выбрать лучший способ использования имеющегося ресурса. В рыночном хозяйстве это делает сам предприниматель как организатор производства. Опираясь на свой опыт и интуицию, он определяет эффект от того или иного направления применения ресурса. При этом доходы от упущенных возможностей (а значит, и размер альтернативных издержек) всегда являются гипотетическими.

Например, предполагая, что альтернативные издержки выпуска мини-юбок составят 1 млн руб., предприятие исходило из гипотезы, что макси-юбки удалось бы продать за эту сумму. Но кто может поручиться, что мода не сделала бы длинные юбки более популярными? И что их бы не удалось продать за 2 млн руб.? При этом нельзя быть уверенным, что действительно рассмотрены все альтернативы. Возможно, направив эти средства на пошив мужских брюк, предприятие получит гораздо большую прибыль.

Альтернативные издержки и фактор времени. Бухгалтерская концепция полностью игнорирует фактор времени. Она оценивает издержки по итогам уже совершенных

3.2 Применение концепции альтернативных издержек в управлении финансами

Концепция альтернативных издержек на первый взгляд может показаться довольно экзотичной абстракцией, которую невозможно использовать в практической финансовой деятельности. Действительно, зачем заниматься отвлеченными логическими построениями, когда практически каждое предприятие располагает бухгалтерскими данными о полных фактических затратах на приобретение любого актива? Нередки даже споры о том, какой метод определения затрат более объективен: “бухгалтерский” или метод расчета альтернативных издержек. Сама постановка такого вопроса представляется не вполне корректной. Главное различие между этими методами не в “точности” и “объективности”, а в их предназначении. Анализируя финансовую отчетность предприятия, любой исследователь без тени сомнения использует бухгалтерские данные для расчета коэффициента ликвидности или наличия собственных оборотных средств. Точно такой же интерес представляют показатели бухгалтерской отчетности для налоговых инспекторов, ревизоров, аудиторов, осуществляющих проверку деятельности предприятия. Общим для всех эти категорий пользователей отчетной информации является стремление разобраться в уже совершенных операциях.

Перед финансовым менеджером стоит качественно иная задача – он должен спроектировать будущую финансовую операцию, по возможности максимально точно оценив все возможные выгоды и потери, сопряженные именно с данной операцией. При этом он ни в коем случае не отвергает уже имеющиеся “исторические” данные, напротив, анализ финансовой отчетности входит в число важнейших задач финансового менеджмента. Однако, для обоснования финансовых решений, нацеленных на получение будущих результатов, необходим соответствующий инструментарий, обладающий специфическими свойствами. Концепция альтернативных издержек формирует теоретическую базу такого инструментария, поэтому часто она не представлена в явной форме и многие практики, выполняя финансовые расчеты, используют эту концепцию, даже не подозревая о ее существовании.

Можно выделить следующие формы практического проявления данной концепции:

- При обосновании финансовых решений следует ориентироваться прежде всего на денежные потоки, порождаемые этими решениями. Здесь уместно снова вспомнить выражение Б. Райана, скромно определенное им как “Второй закон Райана ”: “Затраты и доходы возникают только в те моменты, когда потоки денежной наличности пересекают границы предприятия”. Не ставя под сомнение ценность и важность калькуляции полной себестоимости, финансовый менеджмент оперирует несколько иными понятиями, центральное среди которых – денежный поток.

- Учитываться должны те и только те денежные потоки, которые имеют непосредственное отношение к данному решению. Поступления и расходования средств, независимо от времени их возникновения, не связанные с принимаемым решением, не должны браться в расчет. Иными словами, финансовый менеджмент работает с приростными денежными потоками, а учитываемые в нем альтернативные издержки являются предельными. Если в результате решения о выпуске новой продукции понадобится принять в штат предприятия дополнительных охранников, то предельные расходы на содержание новых работников охраны должны быть включены в состав издержек по осваиваемому изделию, затраты же на содержание охраны в прежних размерах не имеют отношения к данному решению и в состав альтернативных издержек включаться не должны.

- Принимаемое решение не может оказать влияния на уже понесенные расходы или полученные ранее доходы. Поэтому, обосновывая это решение, финансовый менеджер должен принимать во внимание только будущие денежные потоки. Все прошлые выплаты и поступления, в том числе и затраты на приобретение оборудования, имеют исторический характер, их уже невозможно избежать или предотвратить. Поэтому в финансовых расчетах не участвует такой элемент затрат как амортизация основных фондов.

В этих трех правилах нет ничего нового и непонятного практически для любого финансиста. Даже не подозревающий о существовании термина “альтернативные издержки” финансовый менеджер руководствуется данными правилами в своей повседневной работе, например, делая экономическое обоснование инвестиционного проекта. Проекты, обеспечивающие денежные притоки, приведенная стоимость которых превышает величину связанных с ними альтернативных издержек, увеличивают стоимость предприятия, то есть делают владельцев предприятия богаче. Увеличение капитала собственников является основной целью любого предприятия и его менеджеров. Таким образом, абстрактное понятие “альтернативные издержки” дает в руки менеджеру мощный, достаточно простой, понятный и очень практичный инструмент контроля эффективности своей работы: реализуя решения и проекты, денежные притоки по которым превышают денежные оттоки, он способствует росту стоимости предприятия, то есть надлежащим образом выполняет свои функции. Эту аксиому финансового менеджмента можно сформулировать несколько иначе: предприятие должно вкладывать средства только в такие проекты, чистая приведенная стоимость (NPV) которых имеет положительную величину. Задача же финансового менеджера состоит в том, чтобы обеспечить отбор именно таких проектов и решений.

В ходе обоснования текущих решений о формировании производственной программы предприятия, в нее должны включаться все изделия, дающие положительный вклад на покрытие постоянных расходов (маржинальный доход), а не только те, полная себестоимость которых ниже продажной цены изделия. Упрощенная схема обоснования подобных решений представлена на рис. 3.2.1. Как следует из схемы, ни одно из трех планируемых к выпуску изделий не в состоянии покрыть всех постоянных расходов предприятия (900 тыс. рублей). Однако суммарный маржинальный доход по всем трем изделиям составляет 1 млн. 500 тыс. рублей, т.е. предприятие не только покрывает свои фиксированные издержки, но и получает прибыль в сумме 600 тыс. рублей (1500 – 900).

Применение концепции альтернативных издержек ставит серьезные задачи перед информационной подсистемой финансового менеджмента. Очевидно, что данных только традиционного бухгалтерского учета в этом случае недостаточно. Возникает потребность в создании системы учета, ориентированной на более полное и точное выявление альтернативных издержек – системы управленческого учета. Краеугольным камнем такой системы является деление всех расходов предприятия на условно-постоянную и переменную части по отношению к объему выпуска (реализации) продукции. Планирование и учет затрат в таком разрезе позволяет более тесно увязывать их с последствиями конкретных управленческих решений, исключать возможность “наложения” на финансовые результаты данного решения влияния не связанных с ним факторов (например, общезаводских накладных расходов). Другой отличительной чертой подобных систем является широкий охват издержек предприятия нормированием. Это позволяет более точно прогнозировать будущие денежные притоки и оттоки. Третья особенность систем управленческого учета – персонификация информации, увязка объектов учета со сферами ответственности конкретных руководителей, что позволяет еще более четко отграничить издержки, зависящие от конкретных решений, от всех остальных, не имеющих к нему отношения затрат. Перечисленные особенности нашли отражения в таких учетных системах как нормативный метод учета затрат на производство (система стандарт-кост), учет по переменным издержкам (директ-костинг), учет по центрам затрат, центрам прибыли и центрам ответственности.

Рисунок 3.2.1. Схема формирования производственной программы

На российских предприятиях все эти системы приживаются довольно медленно, несмотря на то, что внедрение нормативного метода учета затрат, например, продолжается уже свыше 60 лет. Представляется, что одной из причин такого положения является недооценка руководством предприятий управленческих и финансовых функций данных методов. По-прежнему считается, что они являются всего лишь разновидностями общей бухгалтерии и решение возникающих вопросов отдается на откуп учетному персоналу предприятий. Но перед счетными работниками стоит совершенно иная задача – своевременное и достоверное определение полной себестоимости по историческим затратам, для решения которой вполне достаточно традиционных методов калькулирования. Для обычной бухгалтерии деление расходов на переменную и постоянную части имеет значительно меньшую важность, чем деление их на прямые и косвенные издержки. Решая принципиально иные в сравнении с финансовым менеджментом задачи, бухгалтер по-иному воспринимает и поставленную перед ним задачу. Для него новый метод учета – это прежде всего другой способ распределения косвенных издержек между изделиями (или отказ от такого распределения в случае метода директ-костинг). А так как внедрение любого нового метода сопряжено с дополнительными затратами, то не видя существенной выгоды от такой замены, счетный работник подсознательно противится изменениям, которые ничего не могут ему принести, кроме дополнительных неудобств и лишней работы.

Таким образом, являясь одним из основных потребителей информации общей (финансовой) бухгалтерии, финансовый менеджмент также заинтересован в создании системы управленческого учета, ориентированной на контроль альтернативных затрат. По ряду свойств эта система должна существенно отличаться от традиционной бухгалтерии, поэтому при ее создании должны учитываться требования и потребности прежде всего финансового менеджмента. Вполне возможно, что даже организационный статус соответствующего подразделения может отличаться от статуса общей бухгалтерии и на его оперативную деятельность, большее влияние будет оказывать финансовый директор, а не главный бухгалтер предприятия.

На примере альтернативных издержек становится очевидным влияние которое могут (и должны) оказывать на первый взгляд самые отвлеченные положения экономической теории на практику работы конкретных предприятий. Пренебрежительное отношение некоторых финансистов-практиков к теоретическим основам финансового менеджмента характеризует не столько богатство их опыта, сколько недостаточную профессиональную компетентность. В конце концов предприятие понесет вполне ощутимые, реальные финансовые потери, обусловленные действием абстрактных категорий, о существовании которых финансовые руководители не догадывались или просто не хотели знать. Примером такой “отвлеченной” категории является операционный (производственный) леверидж , характеризующий один из аспектов предпринимательского риска. Предпринимательский (деловой) риск состоит в том, что предприятие может не получить запланированную величину операционной прибыли (до уплаты процентов и налога на прибыль). Очевидно, что такому результату может способствовать множество различных факторов: снижение спроса на продукцию, усиление конкуренции, рост цен на сырье и др. Наряду с ними увеличению операционного риска способствует высокая доля постоянных расходов предприятия в общей структуре затрат. Чем выше эти доля, тем сильнее вероятность того, что даже незначительное снижение объема продаж обернется для предприятия убытками. С другой стороны, в определенных условиях даже небольшое увеличение объема продаж приведет к резкому росту прибыли. Операционный леверидж (по-русски – эффект операционного рычага) показывает степень изменения операционной прибыли в ответ на изменение объема продаж. Для лучшего понимания этого парадоксального на первый взгляд эффекта рассмотрим схемы, изображенные на рис. 3.2.2.

Рисунок 3.2.2. Эффект операционного рычага

На этом рисунке отображены графики безубыточности для двух предприятий, выпускающих аналогичные изделия, реализуемые по одной и той же цене. Разница заключается в затратах на их производство: у одного предприятия более высокие переменные, но более низкие постоянные издержки, у другого – наоборот. Неудивительно, что у предприятия с более высокими фиксированными расходами график безубыточности сдвинут вверх. Критический объем продаж для первого предприятия составляет ≈17143 изделия (1200 / (100 – 30), а для второго ≈ 16667 изделий (500 / (100 – 70). После прохождения критической точки, предприятия полностью покрывают свои постоянные издержки и начинают получать операционную прибыль. Сравнивая между собой углы, под которыми пересекаются линии полной себестоимости и выручки (α), можно заметить, что для предприятия с низкими фиксированными расходами этот угол более острый. То есть, расширение зоны прибыли происходит у него значительно медленнее, чем у предприятия с более высокими постоянными затратами. Получается, что в данной ситуации высокий уровень фиксированных издержек является благом: он как рычаг усиливает влияние даже небольшого прироста объема продаж.

Однако, точно такое же соотношение существует и между углами (β), характеризующими скорость расширения области убытков при падении объема продаж ниже критической точки. То есть, с такой же силой операционный рычаг будет ускорять и увеличение убытков, которое будет значительно интенсивнее у предприятия с более высокими постоянными расходами. Какие бы причины ни обусловили изменение объемов продаж, первое предприятие является более рискованным, так как изменение операционной прибыли будет у него непропорционально большим. Углы α и β отражают степень интенсивности изменения операционной прибыли в ответ на изменение объема продаж. В алгебраической форме это можно выразить как отношение темпа прироста прибыли к темпу прироста выручки от реализации:

![]() , (1)

, (1)

где нижние индексы 1 и 0 означают соответственно отчетный (плановый) и базисный периоды.

Введя следующие обозначения:

q – объем продаж в натуральном выражении, шт.; Δq = q 1 – q 0 ; p – цена за 1 изделие; Q = q * p – выручка от реализации, тыс. руб.; v – переменные расходы на 1 изделие; V = v * q – переменные расходы на весь объем продаж; m = p - v – маржинальный доход на 1 изделие; M – маржинальный доход на весь объем продаж; F – фиксированные расходы; ΔПриб = Приб 1 – Приб 0 = Δq * (p – v), ()

получим более удобную для вычислений формулу:

Иными словами, для количественного измерения эффекта операционного рычага достаточно разделить маржинальный доход на операционную прибыль за один и тот же период. В рассмотренном выше примере при объеме выпуска 18 тыс. изделий значение операционного левериджа составит:

для первого предприятия – 21 ({ / - 1200});

для второго предприятия – 13,5 ({ / - 500}).То есть деловой риск первого предприятия в полтора раза выше, чем у второго. С изменением объема продаж на 1%, изменение операционной прибыли у первого предприятия составит 21%, а у второго – только 13,5%. В обоих случаях значения операционного левериджа значительны, однако у первого предприятия оно заметно выше. По мере удаления фактического объема продаж от кртитической точки будут уменьшаться как абсолютные значения операционного леве риджа, так и разница в их уровнях. Так, при q = 25 тыс. изделий, операционный леверидж для первого предприятия составит 3,182, а для второго – 3. Это объясняется снижением доли постоянных расходов в общей выручке от реализации по мере ее роста. Следовательно, наиболее существенно влияние операционного рычага на прибыль предприятия в окрестностях критической точки. Это заключение подтверждает график на рис. 3.2.3.

На оси абсцисс этого графика показан накопленный прирост (уменьшение) продаж от критической точки (принята за 0). По оси ординат отложены соответствующие значения прироста (уменьшения) прибыли в %. Наращение продаж как вправо так и влево от критической точки производилось с одним и тем же темпом – 10%. Как видно из графика, максимальное изменение прибыли (как вверх, так и вниз) было получено при отклонении объема продаж от критической точки на первые 10%: рост прибыли составил почти 100%, а снижение – около 90%. Затем интенсивность реагирования прибыли резко снижалась. Таким образом, предприятия, объемы

Рисунок 3.2.3. График зависимости изменения прибыли от изменения объема продаж

продаж которых значительно превышают критическую точку, менее восприимчивы к влиянию операционного рычага. Наибольшую опасность оно представляет для тех предприятий, которые еще не смогли “отвоевать” достаточную долю рынка. Как правило это небольшие или недавно созданные предприятия. В то же время любое предприятие, независимо от масштаба его деятельности, может столкнуться с кризисом продаж. В этом случае даже крупным предприятиям следует помнить о возникающей дополнительной опасности потерь вследствие операционного левериджа.

Принимая во внимание, что в составе постоянных затрат значительный удельный вес занимает амортизация основных фондов, начисление которой не влечет за собой денежных оттоков, при расчете критической точки объема продаж и эффекта операционного рычага сумма фиксированных издержек может быть уменьшена на величину начисленного износа. В этом случае говорят о денежной критической точке объема продаж, которая рассчитывается по формуле:

![]() (3)

(3)

Соответствующие изменения вносятся в формулу определения влияния операционного рычага (2). Данное преобразование позволяет уточнить причину возникновения высокого удельного веса постоянных затрат. Если в их составе преобладают амортизационные отчисления, то операционный леверидж обусловлен высокой фондоемкостью производства, наличием дорогостоящего оборудования в составе основных фондов. Это характерно для высокотехнологичных отраслей: машиностроение, электроника, авиатранспорт. Однако, на многих российских предприятиях причина возникновения высокого левериджа иная – непропорционально большие затраты по содержанию аппарата управления. Распределение общей суммы этих затрат между отдельными изделиями в процессе калькулирования полной себестоимости продукции в определенной степени маскирует их экономическую природу. Только использование концепции альтернативных издержек позволяет принимать обоснованное финансовое решение в ходе планирования расходов предприятия.

Тема: Концепция альтернативных издержек

Тип: Контрольная работа | Размер: 27.03K | Скачано: 29 | Добавлен 23.02.10 в 11:30 | Рейтинг: +2 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Октябрьский 2009

Введение 3

Глава 1. Понятие и виды издержек производства 4

1.1. Постоянные и переменные издержки 4

1.2. Альтернативные издержки 6

Глава 2. Концепции альтернативных издержек 8

2.1. Расчет издержек 8

2.2. Формы применения концепции издержек 17

Глава 3. Применение концепции альтернативных издержек 19

Заключение 21

Задачи 23

Тестовые задания 24

Список использованной литературы 26

Введение

Концепция альтернативных издержек на первый взгляд может показаться довольно экзотичной абстракцией, которую невозможно использовать в практической финансовой деятельности. Действительно, зачем заниматься отвлеченными логическими построениями, когда практически каждое предприятие располагает бухгалтерскими данными о полных фактических затратах на приобретение любого актива? Нередки даже споры о том, какой метод определения затрат более объективен: “бухгалтерский” или метод расчета альтернативных издержек. Сама постановка такого вопроса представляется не вполне корректной. Главное различие между этими методами не в “точности” и “объективности”, а в их предназначении. Анализируя финансовую отчетность предприятия, любой исследователь без тени сомнения использует бухгалтерские данные для расчета коэффициента ликвидности или наличия собственных оборотных средств. Точно такой же интерес представляют показатели бухгалтерской отчетности для налоговых инспекторов, ревизоров, аудиторов, осуществляющих проверку деятельности предприятия. Общим для всех эти категорий пользователей отчетной информации является стремление разобраться в уже совершенных операциях.

Актуальность выбранной для исследования темы заключается в важности применении концепции альтернативных издержек.

Цель контрольной работы заключается в исследовании планировании и учете затрат, которые приобретают значение в управленческих решениях. Для достижения поставленной цели решаются следующие задачи:

- Проанализировать виды издержек;

- Рассмотреть концепцию альтернативных издержек;

- Изучить применение концепции альтернативных издержек.

Предмет исследования - расчет альтернативных издержек, формы проявления концепции альтернативных издержек.

Глава 1. Понятие и виды издержек производства

1.1. Постоянные и переменные издержки

Говоря об издержках производства, К.Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек - взаимосвязь между объемом производства и издержками, ценой на данный вид товаров. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

Постоянные издержки не зависят от величины производства, существуют и при нулевом объеме производства. Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, оплата охраны, арендная плата, расходы на обслуживание оборудования при нулевом объеме производства, зарплата управленческого персонала и т.д. Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, зарплату рабочим и т.д. Сумма постоянных и переменных издержек образует валовые издержки - сумму денежных расходов на производство определенного вида продукции. Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции. Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции.

Для достижения максимальной прибыли нужно определить необходимый размер выпуска продукции. Инструментом экономического анализа служит категория предельных издержек. Предельные издержки представляют собой дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они рассчитываются вычитанием соседних значений валовых издержек.

1.2. Альтернативные издержки

В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки. Последние возникают из-за возможности выбора между теми или иными экономическими решениями. Например, владелец предприятия может потратить имеющиеся деньги различным способом: направит их на расширение производства или израсходовать на личное потребление и т.д. Измерение альтернативных издержек необходимо не только для рыночных отношений, но и для объектов, не являющихся товарами. На нерегулируемом рынке товаров, альтернативные издержки будут равны текущей установившейся на данный момент рыночной цене. Если на рынке существует несколько разных (обычно близких между собой) цен, то альтернативные издержки продажи товара по, естественно, наивысшей из предложенных продавцу покупателями цен, будут равны наибольшей из всех оставшихся (кроме наивысшей) предложенных цен.

Ранее в СССР было широко распространено строительство гидроэлектростанций (ГЭС) на реках, протекающих по равнинам. Возможно получение дохода от производства электроэнергии при возведении плотины, создания водохранилища и монтаже ГЭС. В случае отказа от данного строительства можно с помощью высвободившихся денежных и материальных средств получать доход от ведения интенсивными методами прибрежного сельского хозяйства, рыболовства, лесоводства и другой хозяйственной деятельности на землях, которые могут быть превращены в дно водохранилища ГЭС. Общие экономические издержки получения электроэнергии будут равны сумме издержек по строительству ГЭС и стоимостной оценке возможного объема продукции от интенсивной хозяйственной деятельности на затапливаемых землях (альтернативные издержки). Общие экономические издержки какого-либо рода хозяйственной деятельности должны включать, помимо обычных денежных и материальных, еще и альтернативные издержки, охватывающие стоимостную оценку наилучшего из возможных альтернативных решений об использовании имеющихся ресурсов (трудовых, денежных, материальных и т.д.).

Глава 2. Концепции альтернативных издержек

2.1. Расчет издержек

Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Такого рода расходы покрывают оплату материалов (сырья, топлива, электроэнергии), заработную плату работников, амортизацию, расходы, связанные с управлением производством. При продаже товара предприниматель получает денежную выручку. Одна часть ее компенсирует издержки производства (т.е. затраты денег, связанные с производством товара), другая дает прибыль, то, ради чего организуется производство. Это значит, что издержки производства меньше стоимости товара на величину прибыли

Упрощая понятие, можно сказать, что под издержками предприятия понимается то, во что обходится ему производство продукции.

Для финансового менеджмента наибольший интерес представляют данные о будущих денежных потоках предприятия, возникающих в результате принятия того или иного управленческого решения. В процессе управления управляющая подсистема должна оказывать воздействие на объект управления. Фактические денежные потоки, отраженные в учете предприятия, результируют ранее принятые управленческие решения. Информация об этих потоках является элементом обратной связи между субъектом и объектом управления. Она имеет значительную ценность для обоснования управленческих решений, но результатом этих решений станет изменение будущих, а не сегодняшних денежных потоков. Для оценки финансово-экономической эффективности принимаемых решений необходимо производить сопоставления будущих денежных притоков с будущими оттоками, обусловленными принятием и реализацией данных решений.

Например, для того, чтобы принять решение о выпуске нового вида продукции, следует рассчитать сумму издержек, которые понесет предприятие по производству и реализации нового изделия, и сопоставить эту величину с ожидаемыми доходами от его реализации. На первый взгляд может показаться вполне естественным использовать для этих целей калькуляцию полной себестоимости одного изделия, и, умножив ее сумму на планируемый объем продаж, получить общую величину затрат по новой продукции. Однако, при таком подходе упускается из виду важное обстоятельство: значительная часть полных издержек связана с денежными потоками, имевшими место в прошлом, еще до принятия данного решения. Реализация решения никак не повлияет на соответствующие денежные потоки в будущем. Если на производство нового изделия планируется направить уже имеющиеся на предприятии запасы материалов, причем наличного их количества достаточно для покрытия всей плановой потребности и никаких новых закупок данных материалов не предвидится, то неизвестно какое отношение имеют расходы по закупке этих материалов к выпуску нового изделия и какие реальные денежные оттоки понесет предприятие, использовав данные материалы в процессе реализации данного решения.

В связи с этими неизвестными величинами в финансовом менеджменте широко используется концепция альтернативных издержек.

В экономической теории под альтернативными (вмененными или экономическими) издержками понимается количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта. Можно утверждать, что материальные затраты по производству новой продукции для предприятия будут равны той сумме, которую оно могло бы выручить, продав запас материалов, так как никакой другой альтернативы их использования у предприятия нет.

Более общее определение экономических издержек - выплаты, которые фирма обязана сделать, или те доходы, которая фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Выпуск новой продукции будет целесообразным для предприятия в том случае, если цена, которую предложит за нее покупатель, покроет альтернативные издержки как сырья и материалов, так и всех других ресурсов, затрачиваемых на производство изделия.

Ориентация финансового менеджмента на денежные потоки, генерируемые управленческими решениями, позволяет определить альтернативные издержки как величину оттока денежных средств, которая произойдет в результате принятия решения. Решение о запуске в производство нового изделия влечет за собой потерю выручки от реализации имеющихся на предприятии материалов. Стоимость этих материалов по ценам их возможной реализации и составит величину материальных издержек, которая должна быть учтена при обосновании соответствующего решения.

Различают внутренние и внешние альтернативные издержки. Если бы предприятие не располагало запасами необходимых материалов, оно должно было бы закупить их, понеся при этом прямые денежные расходы. В этом случае говорят о внешних альтернативных издержках. Такие же издержки предприятие должно будет понести, если для производства нового изделия ему понадобится нанять на работу дополнительное число работников соответствующей квалификации. Заработная плата (со всеми начислениями на нее) этих работников представит собой дополнительный денежный отток, величина которого будет характеризовать уровень внешних альтернативных издержек.

Если же планируется использование внутреннего ресурса, уже имеющегося на предприятии, и оплаченного ранее, безотносительно к принимаемому решению, то говорят о внутренних издержках. Их величина также определяется размером будущих денежных оттоков, однако природа этих оттоков будет иной. Как правило, речь будет идти не о денежных расходах, а о потере дополнительных доходов. В случае с материальными запасами - это цена их возможной реализации. Если вместо найма новых работников предприятие захочет использовать на производстве нового изделия труд уже имеющегося персонала, то величина внутренних альтернативных издержек будет определяться суммой доходов, которые предприятие потеряет в результате отвлечения работников от их прежних занятий.

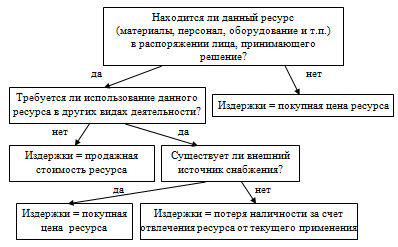

Общие альтернативные издержки любого управленческого решения равняются сумме его внутренних и внешних альтернативных издержек. Лучшему усвоению концепции альтернативных издержек способствует использование блок-схемы, предложенной английским ученым Б. Райаном:

Рисунок - Алгоритм принятия решения для альтернативных издержек

Рассмотрим пример использования данной схемы рассуждений в ходе оценки величины альтернативных издержек. Предприятие получило заказ на реализацию партии изделий в количестве 5000 штук по цене (без НДС) 40 рублей за 1 шт. Данное изделие освоено предприятием, но в последнее время его выпуск не осуществлялся из-за отсутствия спроса. Для его изготовления необходим единственный вид материала, запас которого в объеме 2,5 тн имеется на предприятии и должен быть возобновлен в том же объеме. Цена приобретения материала на момент последней закупки составила 30 руб. за 1 кг (без учета НДС), однако в настоящее время она повысилась на 5%. На производство 1 изделия требуется расходовать 0,5 кг данного материала. Трудоемкость 1 изделия составляет 0,4 нормо-часа, часовая тарифная ставка основных рабочих, занятых на его производстве (с учетом социальных начислений) - 25 руб. Для полного выполнения заказа в течение 10 дней необходимо привлечь на этот период 25 рабочих, из которых 10 будет вновь принято по трудовому соглашению на 10 дней, 10 - использовано из числа штатных работников, временно простаивающих из-за отсутствия работы, 5 - отвлечено от других работ. Производительность труда и заработная плата у каждого из 25 рабочих будет одинакова. Общепроизводственные расходы предприятия составляют 100% к основной заработной плате основных производственных рабочих; общехозяйственные расходы - 50% от этой же базы. Внепроизводственные (коммерческие) расходы составляют 5% от производственной себестоимости реализуемой продукции.

Располагая такими данными, плановый отдел предприятия составил следующую калькуляцию полной плановой себестоимости изделий (табл. 1).

Плановая калькуляция полной себестоимости 1 изделия, руб.

Таблица 1.

|

Статьи затрат |

||

|

1. Основные материалы |

||

|

2. Основная заработная плата (с начислениями) |

||

|

3. Общепроизводственные расходы |

||

|

4. Общехозяйственные расходы |

||

|

Производственная себестоимость 1 изделия |

||

|

5. Внепроизводственные (коммерческие) расходы |

||

|

Полная себестоимость 1 изделия |

Из расчета следует, что на каждом изделии предприятие будет терять 2 рубля (42 - 40), что в расчете на весь выпуск составит 10 тыс.руб. (2 х 5000) убытка. Очевидно, что предприятию не следует соглашаться на выполнение заказа, приносящего ему убытки. Однако, рассчитав альтернативные издержки по данному заказу, можно получить иной результат. Прежде всего, необходимо изучить дополнительные исходные данные: рабочим за время простоя предприятие начисляет заработную плату из расчета 30 руб. в день. 5 человек, которых планируется отвлечь от выполняемых ими работ получают по 125 руб. в день. Перевод их на другую работу на 10 дней будет означать для предприятия потерю дохода в сумме 35 тыс.руб., вследствие снижения выпуска изготавливаемой ими продукции. В связи с выполнением нового заказа возрастут не все косвенные расходы предприятия, а только их переменная часть, которая рассчитывается по следующим ставкам: производственные накладные расходы - 10 руб. на каждый дополнительный нормо-час объема работ; переменные коммерческие расходы - 2 руб., на каждое дополнительное проданное изделие.

С учетом этих условий расчет альтернативных издержек будет иметь следующий вид:

1. Расчет материальных затрат. На момент принятия решения предприятие располагало необходимым количеством материалов, которые оно не собиралось использовать по другому назначению. Решение о выполнении заказа не могло повлиять на их стоимость, поэтому фактические затраты на закупку уже имеющихся материалов приниматься в расчет не должны. Предприятие планирует возобновить данный запас по более высокой цене 31,5 руб. за 1 кг (30 + 0,05 х 30), поэтому альтернативные издержки на закупку такого же количества материалов составят 78,75 тыс.руб. (31,5 х 2500). Данные расходы связаны с внутренним перераспределением ресурсов, они не вытекают непосредственно из решения о выпуске новых изделий, так как материалы уже имелись на складе предприятия, поэтому их следует отнести к внутренним альтернативным издержкам.

2. Расчет расхода заработной платы. Полностью обусловлена данным решением заработная плата 10 вновь привлекаемых временных рабочих. Исходя из 8-часового рабочего дня сумма оплаты их труда за 10 дней работы составит 20 тыс.руб. (10 чел х 8 час х 10 дн х 25 руб.). Незагруженные штатные рабочие в настоящее время получают повременную оплату труда из расчета 30 руб. в день. Поэтому альтернативные издержки по их заработной плате составят 17 тыс.руб. (10 чел х 8 час х 10 дн х 25 руб. - 10 чел х 10 дн х 30 руб.). Отвлечение от выполняемой работы еще 5 штатных работников повлечет за собой потерю доходов предприятия на 35 тыс.руб., эта сумма должна быть учтена в составе альтернативных издержек. На прежней работе оплата их труда составляла 125 руб. в день, следовательно общая сумма издержек по их заработной плате составит 38750 руб. (5 чел х 8 час х 10 дн х 25 руб. - 5 чел. х 10 дн х 125 руб. + 35000 руб.). Всего альтернативные издержки предприятия по оплате труда будут равны 75750 руб. Из них дополнительные денежные оттоки, обусловленные рассматриваемым решением (внешние издержки) составят 50 тыс.руб. (25 чел х 8 час х 10дн х 25 руб.); потери, связанные с отвлечением ресурсов (внутренние издержки) составят 25750 руб. (35000 руб. - 10 чел х 10 дн х 30 руб. - 5 чел х 10 дн х 125 руб.).

3. Расчет накладных и коммерческих расходов. Трудоемкость дополнительного выпуска 5000 изделий составит 2000 нормо-часов (5000 х 0,4). Следовательно, увеличение переменных накладных производственных расходов будет равно 20 тыс.руб. (2000 х 10). Прирост переменных коммерческих расходов составит 10 тыс.руб. (5000 х 2). Данные расходы обусловлены принимаемым решением, поэтому они являются внешними альтернативными издержками. Постоянные косвенные расходы останутся неизменными в любом случае, поэтому они не должны участвовать в расчете альтернативных издержек по данному решению.

Обобщая выполненные расчеты, построим таблицу 2.

Расчет альтернативных издержек, тыс.руб.

Таблица 2

|

Статьи расхода |

Альтернативные издержки |

||

|

внутренние |

|||

|

1. Прямые материалы |

|||

|

3. Переменные производственные накладные расходы |

|||

|

4. Переменные коммерческие расходы |

|||

|

Итого альтернативные издержки |

|||

Таким образом, суммарные альтернативные издержки составят 184,5 тыс.руб., что ниже стоимости реализации 5000 изделий (200 тыс.руб.) на 15,5 тыс.руб. Получается, что предприятию выгодно согласиться на выполнение заказа, так как полученная выручка не только покроет все связанные с ним затраты, но и обеспечит вклад на покрытие своих постоянных расходов в сумме 15,5 тыс.руб.

Однако сумма постоянных расходов всего предприятия значительно выше 15,5 тыс.руб. И поэтому, планируя свою деятельность предприятие должно сформировать такой портфель заказов, чтобы их совокупность покрыла все постоянные издержки и обеспечила получение прибыли. Если же этого достичь не удается, то необходимо сокращать постоянные расходы, которые не имеют прямого отношения к производственно-коммерческой деятельности предприятия. Оно не может позволить себе роскошь вкладывать свои финансовые ресурсы в развитие потенциала, который не приносит реальной отдачи. В любом случае речь идет о качественно других решениях, не имеющих ничего общего с принятием решения о выполнении конкретного заказа. Если у предприятия есть выбор, то, безусловно, следует предпочесть более выгодный вариант, обеспечивающий максимальное покрытие постоянных расходов. Но отсутствие выбора не может служить причиной для отказа от производства изделий, цена на которые выше их альтернативных издержек.

Отказываясь от производства изделий, полностью покрывающих свои альтернативные издержки, в надежде на получение более выгодных заказов, окупающих полную себестоимость каждого изделия, предприятие упускает из рук реальные денежные притоки, гонясь за предполагаемыми более высокими денежными притоками в будущем. Такое поведение противопоказано как финансовому менеджеру, так и любому бизнесмену. Владельцы предприятий (инвесторы) оплачивают своим менеджерам единственную услугу - реальный прирост вложенного капитала. Менеджер не должен отказываться от возможности обеспечить хотя бы минимальное увеличение капитала, если у него нет реальной альтернативной возможности более выгодного использования активов.

2.2. Формы применения концепции издержек

Можно выделить следующие формы практического проявления рассмотренной концепции альтернативных издержек:

1. При обосновании финансовых решений следует ориентироваться, прежде всего, на денежные потоки, порождаемые этими решениями. Здесь уместно снова вспомнить выражение Б. Райана, скромно определенное им как “Второй закон Райана”: “Затраты и доходы возникают только в те моменты, когда потоки денежной наличности пересекают границы предприятия”. Не ставя под сомнение ценность и важность калькуляции полной себестоимости, финансовый менеджмент оперирует несколько иными понятиями, центральное среди которых - денежный поток.

2. Учитываться должны те и только те денежные потоки, которые имеют непосредственное отношение к данному решению. Поступления и расходования средств, независимо от времени их возникновения, не связанные с принимаемым решением, не должны браться в расчет. Иными словами, финансовый менеджмент работает с приростными денежными потоками, а учитываемые в нем альтернативные издержки являются предельными. Если в результате решения о выпуске новой продукции понадобится принять в штат предприятия дополнительных охранников, то предельные расходы на содержание новых работников охраны должны быть включены в состав издержек по осваиваемому изделию, затраты же на содержание охраны в прежних размерах не имеют отношения к данному решению и в состав альтернативных издержек включаться не должны.

3. Принимаемое решение не может оказать влияния на уже понесенные расходы или полученные ранее доходы. Поэтому, обосновывая это решение, финансовый менеджер должен принимать во внимание только будущие денежные потоки. Все прошлые выплаты и поступления, в том числе и затраты на приобретение оборудования, имеют исторический характер, их уже невозможно избежать или предотвратить. Поэтому в финансовых расчетах не участвует такой элемент затрат как амортизация основных фондов.

Глава 3. Применение концепции альтернативных издержек

Применение концепции альтернативных издержек ставит серьезные задачи перед информационной подсистемой финансового менеджмента. Очевидно, что данных только традиционного бухгалтерского учета в этом случае недостаточно. Возникает потребность в создании системы учета, ориентированной на более полное и точное выявление альтернативных издержек - системы управленческого учета. Краеугольным камнем такой системы является деление всех расходов предприятия на условно-постоянную и переменную части по отношению к объему выпуска (реализации) продукции.

Планирование и учет затрат в таком разрезе позволяет более тесно увязывать их с последствиями конкретных управленческих решений, исключать возможность “наложения” на финансовые результаты данного решения влияния не связанных с ним факторов (например, общезаводских накладных расходов).

Другой отличительной чертой подобных систем является широкий охват издержек предприятия нормированием. Это позволяет более точно прогнозировать будущие денежные притоки и оттоки.

Третья особенность систем управленческого учета - персонификация информации, увязка объектов учета со сферами ответственности конкретных руководителей, что позволяет еще более четко отграничить издержки, зависящие от конкретных решений, от всех остальных, не имеющих к нему отношения затрат.

Перечисленные особенности нашли отражения в таких учетных системах как нормативный метод учета затрат на производство (система стандарт-кост), учет по переменным издержкам (директ-костинг), учет по центрам затрат, центрам прибыли и центрам ответственности.

На российских предприятиях все эти системы приживаются довольно медленно, несмотря на то, что внедрение нормативного метода учета затрат, например, продолжается уже свыше 60 лет. Представляется, что одной из причин такого положения является недооценка руководством предприятий управленческих и финансовых функций данных методов. По-прежнему считается, что они являются всего лишь разновидностями общей бухгалтерии и решение возникающих вопросов отдается на откуп учетному персоналу предприятий. Но перед счетными работниками стоит совершенно иная задача - своевременное и достоверное определение полной себестоимости по историческим затратам, для решения которой вполне достаточно традиционных методов калькулирования.

Для обычной бухгалтерии деление расходов на переменную и постоянную части имеет значительно меньшую важность, чем деление их на прямые и косвенные издержки. Решая принципиально иные в сравнении с финансовым менеджментом задачи, бухгалтер по-иному воспринимает и поставленную перед ним задачу. Для него новый метод учета - это, прежде всего, другой способ распределения косвенных издержек между изделиями (или отказ от такого распределения в случае метода директ-костинг). А так как внедрение любого нового метода сопряжено с дополнительными затратами, то не видя существенной выгоды от такой замены, счетный работник подсознательно противится изменениям, которые ничего не могут ему принести, кроме дополнительных неудобств и лишней работы.

Таким образом, являясь одним из основных потребителей информации общей (финансовой) бухгалтерии, финансовый менеджмент также заинтересован в создании системы управленческого учета, ориентированной на контроль альтернативных затрат. По ряду свойств эта система должна существенно отличаться от традиционной бухгалтерии, поэтому при ее создании должны учитываться требования и потребности, прежде всего, финансового менеджмента. Вполне возможно, что даже организационный статус соответствующего подразделения может отличаться от статуса общей бухгалтерии и на его оперативную деятельность, большее влияние будет оказывать финансовый директор, а не главный бухгалтер предприятия.

Заключение

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй - практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации произведенных товаров.

Многие экономисты внесли существенный вклад в изучение издержек. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Перед финансовым менеджером стоит задача - спроектировать будущую финансовую операцию, по возможности максимально точно оценив все возможные выгоды и потери, сопряженные именно с данной операцией. При этом он ни в коем случае не отвергает уже имеющиеся “исторические” данные, напротив, анализ финансовой отчетности входит в число важнейших задач финансового менеджмента. Однако, для обоснования финансовых решений, нацеленных на получение будущих результатов, необходим соответствующий инструментарий, обладающий специфическими свойствами. Концепция альтернативных издержек формирует теоретическую базу такого инструментария, поэтому часто она не представлена в явной форме и многие практики, выполняя финансовые расчеты, используют эту концепцию, даже не подозревая о ее существовании.

Задачи

Задача 1

Прибыль предприятия до вычета процентов и налогов составила 4 млн.руб., сумма процентов за кредит 1,5 млн.руб., ставка налогов на прибыль 20%. Оценить эффективность заемной политики организации на основе следующих данных баланса:

|

Актив, млн.руб. |

Пассив, млн.руб. |

||

|

Здания и сооружения |

Собственный капитал |

||

|

Заемный капитал, в т.ч.: Краткосрочный Долгосрочный |

|||

|

Товарные запасы |

|||

|

Дебиторская задолженность |

|||

|

Денежные средства |

|||

ЭР = (4,0: 14)*100% = 28,6%

СРСП = (1,5: 6)*100%=25%

ЭДР = (1 - 0,2)(28,6 - 25) = 6\8=2,16%

Задача 2

Вкладчик разместил на 4 года в банке 40 тыс.руб. Начисляются простые проценты: в первом году - по ставке дисконта 8%, во втором 7%, в третьем - 9 %, в четвертом - 7%. Определить будущую стоимость вклада к концу четвертого года.

S = 40000(1 + 0,08 + 0,07 + 0,09 + +0,07) = 52,4 тыс.руб.

Тестовые задания

1. Уровень риска потери прибыли больше, если:

1. снижается натуральный объем продаж и одновременно растут цены

2. растет натуральный объем продаж и одновременно снижаются цены

3. снижаются цены и натуральный объем продаж

Обоснование:

Спрос на продукцию падает, а увеличение цен снижает спрос еще больше. и все это снижает объема реализации продукции.

Согласно механизма операционного левериджа при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли.

2. Банковский вклад за один и тот же период увеличивается больше при применении процентов

1. простых

2. сложных

Обоснование:

Принят депозит в сумме 50 тыс. руб. сроком на 90 дней по ставке 10,5 процентов годовых. Рассчитаем размер банковского вклада применяя простые и сложные проценты.

Простые проценты:

Sp = 50000 х 10,5 х 90 / 365 / 100 = 1294,52

S = 50000 + 1294,52 = 51294,52

Сложные проценты (с начислением процентов каждые 30 дней)

S = 50000 х (1 + 10,5 х 30 /365 / 100) 3 = 51305,72

Sp = 50000 х [(1 + 10,5 х 30 / 365 / 100) 3 - 1) = 1305,72

В итоге за 90 дней сложные проценты составили на 11,2 руб. больше.

3. Операционный рычаг оценивает:

1. затраты на реализованную продукцию

2. выручку от реализации

3. степень рентабельности продаж

4. меру чувствительности прибыли к изменениям цен и объемов продаж

Обоснование.

Операционный рычаг по определению показывает, во сколько раз изменяется операционная прибыль при увеличении выручки.

4. Элементами классификации рисков по уровню финансовых потерь являются:

1. допустимый риск

2. внешний риск

3. налоговый риск

4. простой риск

Обоснование:

По уровню финансовых потерь риск делится на: допустимый, критический, катастрофический.

Внешний риск - это классификация по сфере возникновения.

Налоговый риск - это классификация по видам финансовых рисков.

Простой риск - это классификация по возможности дальнейшей классификации.

5. Предприятия №1 и №2 имеют равные переменные затраты и равную прибыль от реализации, но выручка от реализации на предприятии №1 выше, чем на предприятии №2. Критический объем реализации будет больше на предприятии:

1. № 1

Обоснование.

Критический объем реализации может быть определен как объем реализации, при котором маржинальная прибыль равна постоянным затратам. У предприятия №1 выручка от реализации выше, следовательно, критический объем реализации также выше (при прочих равных условиях).

Список использованной литературы

- Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2007. - 768 с.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Главный вклад в разработку концепции альтернативных издержек был внесен Австрийской школой экономической мысли. Её виднейший представитель Фридрих фон Визер в 1884 году разрабатывает принцип импутации – вменения, приписки цены или полезности одного товара другому товару, если эти товары экономически взаимосвязаны (impute – приписывать, вменять, объяснять). Само понятие opportunity costs вводится позднее в 1894 году, но фактически это концепция Визера.

Современное определение альтернативных издержек.

Ценность, которую можно было бы получить в результате альтернативного действия, от которого пришлось отказаться.

Альтернативные издержки – это такие издержки производства товара "А", которые определяются полезностью товара "В", который можно было бы произвести при тех же, что и товара "А" ресурсах.

Методологическое значение концепции альтернативных издержек – в доказательстве трех выводов.

- Издержки так же основываются на оценках, как и полезности. Никаких объективных затрат не существует.Это противоречит здравому смыслу , но это так.

- Издержки определяются ценами альтернативных возможностей, цены не зависят от напрямую учтенных (бухгалтерских) издержек.

- Затраты какого-либо действия отражают цену тех альтернативных возможностей, от которых приходится отказываться ради этого действия.

Тождественные по содержанию понятия – альтернативная стоимость , альтернативные затраты.

Альтернативные издержки – наиболее фундаментальное понятие современной экономической теории, основа современного экономического мышления .

Классификация издержек

Каждая фирма в определении своей стратегии ориентируется на получение максимальной прибыли. В то же время любое производство товаров или услуг немыслимо без затрат. На приобретение факторов производства фирма осуществляет конкретные затраты. При этом она будет стремиться использовать такой производственный процесс, при котором заданный объём производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты - это расходование ресурсов в их физическом, натуральном виде, а издержки - стоимостная оценка произведенных затрат.

С точки зрения отдельного предпринимателя (фирмы) выделяют индивидуальные издержки производства, представляющие собой затраты конкретного хозяйствующего субъекта. Затраты, понесенные на производство определённого объёма какой-то продукции, с точки зрения всей национальной экономики есть общественные издержки.

Кроме непосредственных затрат на производство какого-либо ассортимента продукции, они включают в себя затраты на охрану окружающей среды, подготовку квалифицированной рабочей силы, проведение фундаментальных НИОКР и иные затраты.

Различают издержки производства и издержки обращения.

Производственные издержки - это издержки, непосредственно связанные с производством товаров или услуг.

Издержки обращения - это издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения. Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара; вторые - расходы, связанные со сменой формы стоимости в процессе купли-продажи, превращением её из товарной в денежную (оплата труда торговых работников, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Выбор определённых ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. Экономические, или вменённые, издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования.

С позиции отдельной фирмы экономические издержки - это те затраты, которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь эти ресурсы от их применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг, называются внешними или явными издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые бы были получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью.

С позиций бухгалтерского подхода к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т.д.

С позиций экономического подхода к издержкам производства следует относить не только фактические затраты, осуществляемые в денежной форме, но и не оплачиваемые фирмой издержки, издержки, связанные с упущенной возможностью самого оптимального применения своих ресурсов. Согласно данному подходу в издержках производства следует учитывать все затраты - и внешние, и внутренние, включая в последние и нормальную прибыль.

Неявные (имплицитные) издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки - это издержки, которые осуществляются фирмой один раз и не могут быль возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определённые денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то продавая такое предприятие, его владелец заранее готов понести определённые потери, связанные со стоимостью произведённой надписи. Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с её производственной деятельностью.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых принимаются те или иные хозяйственные решения. Затраты, которые несёт фирма, производя заданный объём продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно факторы (ресурсы) применяются и в каком количестве. Количество одних ресурсов (живой труд, топливо, сырьё, вспомогательные материалы и др.) и их комбинацию можно изменить сравнительно быстро; количество других (например, производственные мощности машиностроительного завода) может быть изменено в течение довольно продолжительного времени.

В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают кратко- и долгосрочные периоды в деятельности фирмы.

Краткосрочным периодом называют такой временной отрезок, в течении которого фирма не в состоянии изменить свои производственные мощности. Влиять на ход и результативность производства она может лишь путём изменения интенсивности использования своих мощностей. В этот период фирма может оперативно изменять свои переменные факторы - количество труда, сырья, вспомогательных материалов, топлива.

Долгосрочный период - такой временной отрезок, в течение которого фирма в состоянии изменить количество всех используемых ресурсов, включая и производственные мощности. В то же время этот период по своей продолжительности должен быть достаточен для того, чтобы одни фирмы смогли покинуть данную отрасль, а другие, наоборот, войти в неё.

В финансовых отчётах фирмы зафиксированы фактические («явные») затраты, которые представляют собой денежные расходы на оплату используемых производственных ресурсов (сырьё, материалы, труд и т.д.). Однако экономисты, кроме явных, учитывают и «неявные» затраты. Поясним это на следующем примере.

Предположим, что в производство продукции фирма вкладывает заёмный капитал, который она взяла в банке; тогда в издержки включились бы и средства на погашение банковского процента. Следовательно, при условии, что вкладывается привлечённый капитал, из дохода фирмы необходимо исключить неявные затраты в размере банковского процента. Однако даже понятие «неявные затраты» не даёт полного представления об истинных затратах на производство. Это объясняется тем, что из множества возможных вариантов использования ресурсов мы осуществляем один определённый выбор, единственность которого вынуждается ограниченностью ресурсов.

Теперь понятно, почему, принимая то или иное производственное решение и оценивая действительные затраты, экономисты рассматривают их как затраты упущенных (утраченных) возможностей. Под «издержками упущенных возможностей» понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов. Таким образом, затраты упущенных возможностей можно рассматривать как сумму доходов, которые могли бы обеспечить фирме факторы производства, если бы они были более выгодно использованы в альтернативных вариантах.

Альтернативные издержки, издержки упущенной выгоды или издержки альтернативных возможностей (англ. Opportunity cost(s)) экономический термин, обозначающий упущенную выгоду (в частном случае - прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив. Альтернативные издержки - неотделимая часть любого принятия решений.

Альтернативные издержки не являются расходами в бухгалтерском понимании, они всего лишь экономическая конструкция для учёта упущенных альтернатив.

Если имеется два варианта инвестиций, А и Б, причем варианты взаимоисключающие, то при оценке доходности варианта А необходимо учитывать недополученный доход от непринятия варианта Б, как стоимость упущенной возможности, и наоборот.

Альтернативные «явные» и «неявные» издержки

Большую часть издержек производства составляет использование производственных ресурсов. Если последние применяются в одном месте, то не могут использоваться в другом, так как обладают такими свойствами, как редкость и ограниченность. Например, деньги, израсходованные на покупку домны для производства чугуна, не могут одновременно быть истрачены на производство мороженого. В результате, используя какой-нибудь ресурс определенным образом, мы теряем возможность использовать этот ресурс каким-нибудь другим образом.

В силу этого обстоятельства любое решение о производстве чего-либо вызывает необходимость отказа от использования тех же ресурсов для производства каких-то иных видов продукции. Таким образом, издержки представляют собой альтернативные издержки.

Альтернативные издержки - это издержки на производство товара, оцененные с точки зрения потерянной возможности использования тех же ресурсов в других целях.

Кривая альтернативных издержек

В условиях ограниченности ресурсов нельзя увеличить потребление одного блага без сокращения потребления другого блага. Предположим: в обществе производятся товары Х и У.

Выпуск дополнительных единиц товара Х может быть налажен путем использования определенного набора факторов производства. Но вследствие ограниченности ресурсов это количество факторов не будет использовано для производства товара У. Все, что общество могло бы получить, но из-за ограниченности ресурсов не получило и упустило такую возможность составляет издержки упущенной возможности. Если для производства Х необходимо отказаться от трех единиц У, то эти не выпущенные три единицы определяют издержки упущенной возможности производства единицы товара Х.

Величина издержек упущенной возможности (альтернативных затрат) - это денежная выручка от наиболее выгодного из всех альтернативных способов использования ресурсов.

Ограниченность ресурсов порождает фундаментальную экономическую проблему выбора: какие товары и услуги должно производить общество, располагая ограниченным количеством земли, труда и капитала.

РАЦИОНАЛЬНЫЙ ВЫБОР

- это выбор, который делается на основе сопоставления выгод и альтернативных издержек любого решения. При этом выбираются те действия, которые наиболее экономически выгодны - т.е. приносят наибольшие выгоды по сравнению с издержками

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

- дополнительные затраты на приложение дополнительных усилий (или производство дополнительной единицы продукции, если эту единицу можно измерить количественно).

ПРЕДЕЛЬНАЯ ВЫГОДА

- дополнительная выгода от приложения дополнительных усилий (или прибыль от продажи дополнительной единицы продукции).

Наглядное представление проблемы ограниченности ресурсов и необходимости выбора дает кривая производственных возможностей.

Принцип сравнительных преимуществ означает, что даже при отсутствии абсолютных преимуществ (более низкие по абсолютной величине издержки производства по всем товарам) страна может с выгодой и эффективно для себя участвовать в мировой торговле . Для этого необходимо иметь относительно, то есть сравнительно более низкие издержки по каким-то товарам. Тогда по этим товарам страна будет иметь сравнительные преимущества. Специализация, основанная на принципе сравнительных преимуществ, способствует более эффективному размещению и использованию ресурсов, повышению уровня и качества жизни населения, и в конечном итоге динамичному экономическому росту.

История появления понятия в русской экономической лексике связана с творчеством великого английского экономиста Давида Рикардо и с переводом английского comparative advantages на русский язык.

Сomparative от латинского comparare - связывать, ассоциировать, что вытекает изcom - (вместе) + par равный, одинаковый; идентичный. В первичном смысле более точный перевод английского compare - ставить наравне, уподоблять, чем сравнивать, различать. Этот этимологический экскурс позволяет более точно определить соотношение понятий сравнительные преимущества и конкурентные преимущества, так же как и содержание вывода, что сравнительные преимущества – это основа конкурентных преимуществ (см.конкуренция).

Принцип сравнительных преимуществ как основа международной торговли

Очевидно, что международная торговля развивается потому, что она приносит выгоду участвующим в ней странам. Что же лежит в основе этого выигрыша от международной торговли? Главной предпосылкой возникновения любого рынка является разделение труда. Это справедливо и для мирового рынка. Как было выяснено выше, в случае мирового рынка и международной торговли речь идет о международном разделении труда, влекущем за собой международную кооперацию труда, т. е. межстрановый обмен материальными благами. Международный обмен товарами и услугами, который строится на основе МРТ, взаимовыгоден для всех стран-участниц мирового рынка. Международная торговля - средство, с помощью которого страны, развивая специализацию, могут повышать производительность имеющихся ресурсов и таким образом увеличивать объем производимых товаров и услуг и повышать уровень благосостояния. Приведенный выше тезис имеет и теоретическое обоснование - принцип сравнительных преимуществ, который был сформулирована Давидом Рикардо.

Теория сравнительных преимуществ оперирует понятием альтернативной цены. Альтернативная цена - рабочее время, необходимое для производства единицы одного товара, выраженное через рабочее время, необходимое для производства единицы другого товара. В нашем примере альтернативная цена товара 1 (альтернативные издержки) будут составлять для страны I - А1/А2, а для страны II - А1"/А2", где A1 и А2 - время, необходимое для производства соответственно товаров 1 и 2 в 1-й стране. Показатели со «штрихами» будут отражать ситуацию во II-й стране.

Итак, теория сравнительных преимуществ - если страны специализируются на производстве тех товаров, которые они могут производить с относительно более низкими издержками то сравнению с другими странами, то торговля будет взаимовыгодна для обеих стран, независимо от того, является ли производство в одной из них абсолютно более эффективно, чем в другой.

К сведению. Если бы оказалось, что A1 < A1", а А2" < А2, то можно было бы констатировать, что страна 1 имеет абсолютное преимущество в производстве товара I, поскольку на производство этого товара в стране I затрачивается меньше времени, чем в стране II, а страна II по аналогичным причинам имеет абсолютное преимущество в производстве товара 2.

Если А1/A2 < А1"/А2", это означает, что затраты на производство товара I, выраженные через затраты на производство товара 2 в стране I ниже, чем аналогичный показатель для страны II. Следовательно» I-я страна будет экспортировать во II-ю страну товар I, тогда как страна II будет продавать на мировом рынке товар 2.

Рассмотрим ситуацию со сравнительными преимуществами на примере двух стран, Англии и Португалии, и двух товаров - сукна и вина. Информация о производстве этих товаров в условиях закрытых экономик Англии и Португалии представлена в колонках 2-4 на таблице.

Время на производство единицы сукна и еденицы вина в Англии и Португалии

На первый взгляд, международная торговля для Англии выгодна со всех позиций, поскольку абсолютное преимущество в производстве как товара 1, так и товара 2 здесь принадлежит Португалии, т. е. 40 < 60, и 45 < 50. Для Португалии ситуация выглядит сложнее. Португалия обладает абсолютным преимуществом и в производстве вина и в производстве сукна - (A1 < А1"), (А2 < А2"), однако A1/A2 < A1"/A2" (40/45 < 60/50). Это означает, что относительное (сравнительное) преимущество в производстве вина принадлежит Португалии, а относительное преимущество в производстве сукна - Англии, т. е. для Португалии имеет смысл специализироваться в производстве вина, а для Англии - сукна, поскольку А2"/A1" < A2/A1 (50/60 < 45/40), что в конечном итоге обеспечит выгоду для обеих стран. Если Португалия откажется от производства сукна и увеличит объем производства вина до двух единиц (причем 2-ю единицу вина она будет обменивать на 1 единицу сукна, на производстве которого специализируется Англия, отказавшаяся от производства вина), то затраты Португалии сократятся с 85 до 80 часов (2 х 40), а Англии - с 110 до 100 часов (2 х 50). Общие же затраты на производство данного объема продукции сократятся на 15 часов (195-180).

Подобный обмен выгоден для обеих стран, поскольку потребности стран как в вине, так и сукне будут удовлетворяться на прежнем уровне, а вот затраты труда на производство данного объема продукции будут сокращаться. Теория сравнительных преимуществ справедлива для любого количества стран и любого количества товаров. Она по-прежнему, несмотря на уточнения и дополнения и прочие теории международной торговли, является преобладающей концепцией, ясно доказывающей существование выигрыша от мировой торговли для всех участвующих в ней стран.

Кривая производственных возможностей (кривая трансформации) (Production possibility curve ) - это совокупность точек, которые показывают различные комбинации максимальных объемов производства нескольких (как правило двух) товаров или услуг, которые могут быть созданы в условиях при полной занятости и использовании всех имеющихся в экономике ресурсов.

Кривая производственных возможностей отражает в каждой своей точке максимальный объем производства двух продуктов при разных их сочетаниях, которые позволяют полностью использовать ресурсы. Передвигаясь от одной альтернативы к другой экономика переключает свои ресурсы с одного товара на другой.

(1 оценок, в среднем: 5,00 из 5)

(1 оценок, в среднем: 5,00 из 5)